수수료 부문 규제에 이어 대출영업에도 제동 걸려

카드업계 “수수료 규제한 마당에 대출 사업도 규제하면 어쩌나”

정부가 카드 가맹점 수수료 인하정책에 이어 카드사의 대출 영업에도 제동을 걸었다. 수수료 시장에 이어 대출 시장에도 정부의 규제 바람이 불면서 카드사들의 시름이 더 깊어졌다.

19일 금융권에 따르면 금융위원회와 금융감독원은 전날 카드사의 카드론·현금서비스 등 대출상품 금리와 마케팅에 대한 규제 내용을 담은 ‘카드사 대출 관행 개선 방안’을 발표했다.

개선안에는 ▲우대금리 항목 공개 등을 통한 고객 간 불합리한 금리 차등적용 방지 ▲대출금리 비교공시 개선 및 금리산정내역서상 제공 정보 확대 ▲전화 마케팅 시 금융취약 계층 등 대고객 안내 강화 등의 내용이 담겼다.

개선안에서 특히 눈에 띄는 내용은 카드사의 금리할인 마케팅 제한이다. 신규 고객 모집을 위해 카드사는 대출이 없거나 대출 가능성이 높은 고객을 대상으로 전화나 문자를 통해 금리할인을 제시해왔다. 그 결과 신용등급이 낮은 신규 대출자가 신용등급이 더 높은 기존 대출자보다 더 좋은 금리 우대혜택을 받는 사례가 발생했다. 금융당국은 불합리한 금리 역전현상을 막기 위해 이번 개선안을 도입했다는 입장이다.

금융위 관계자는 “신규대출자와 기존대출자 간 합리적으로 설명하기 어려운 금리 차이가 발생하는 등의 문제점이 확인됐다”며 “이에 최근까지 꾸준한 논의와 검토를 통해 신용카드사의 대출 관행 개선방안을 마련했다”고 말했다.

그러나 카드사는 금융당국의 이런 조치가 대출 사업에 대한 규제라고 반발했다. 수년간 계속된 수수료 인하 정책으로 카드사는 수수료 사업 부문에서 수익성이 매우 악화된 상태다. 이를 보전하기 위해 주력한 다른 수익원이 대출 사업이라는 게 카드업계의 시각이다.

실제로 금융감독원이 발표한 올해 상반기 신용카드사 영업실적에 따르면 상반기 중 신용·체크카드 이용액은 426조1000억원으로 지난해 같은 기간보다 5.1% 늘었으나 주 수익원인 가맹점 수수료 수익은 오히려 0.2% 감소한 것으로 나타났다.

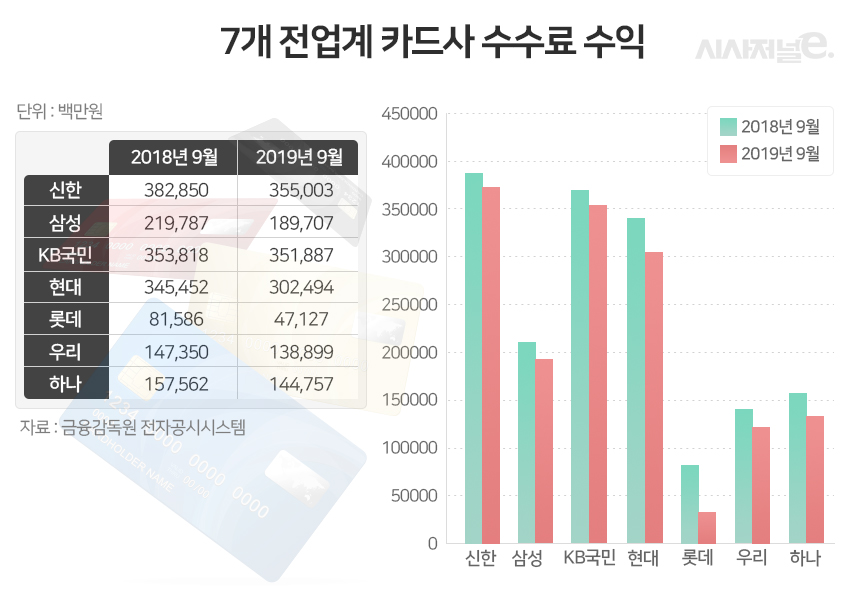

3분기 기준으로 보면 7개 전업계 카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 수수료 수익은 1조5298억원으로 전년 동기(1조6884억원)보다 9.4%(1585억원) 감소했다.

카드업계는 정부의 이번 개선안으로 대출 분야 수익이 줄어들 것으로 내다보고 있다. 금리할인과 같은 마케팅을 제한하면 카드론 이용자가 줄어들고, 금리체계를 공개하면 금리가 낮아지는 효과가 예상되기 때문이다. 수수료 사업에 이어 대출 사업에도 제동이 걸린 셈이다.

한 카드사 관계자는 “카드사가 카드론이나 현금서비스 등 대출 사업에 집중한 건 당국의 수수료 인하 정책으로 인한 손실분을 보전하기 위한 것”이라며 “당장 신사업을 발굴할 수도 없는건데 수수료율 규제로 수익성이 악화된 마당에 대출 영업까지 제동을 건다면 카드사는 손실을 어떻게 보전하라는 것인지 모르겠다”고 말했다.

또 다른 카드사 관계자는 “당국이 내놓은 개선방안의 골자는 신용등급에 맞춰 금리를 산정하라는 것인데 금리 산정 기준에 단순히 신용등급만 있는 것은 아니다”라며 “고객이 카드를 이용하면서 카드사에 얼마나 기여했는지를 감안해 이에 따라 금리 혜택을 제공할 수 있다”고 설명했다.

그러면서 “카드 대출에서 신규 고객은 카드를 처음 발급받는 사람만이 아니다. 카드론 부문에서 대출을 처음 받으면 그 역시 신규 고객이 될 수 있다”며 “기존에 카드를 잘 사용해온 고객이라면 신용등급 외에도 카드사에 대한 기여도를 고려해 금리 혜택을 제공할 수 있는 건데 그런 부분을 좀 더 반영하면 좋을 것 같다”고 덧붙였다.