이번달부터 유사암 진단비 1000만원으로 일괄 축소

보장금액 축소 및 인수기준 강화···“선제적 리스크 관리 차원”

전속설계사 채널 확대 및 가입 심사 완화 등으로 파격 행보를 이어오며 장기보험 시장의 신흥 강자로 떠오르던 메리츠화재가 리스크 관리 태세로 전환하는 모양새다.

4일 보험업계에 따르면 메리츠화재는 이번달 들어 유사암 진단비를 성인 2000만원, 어린이 5000만원에서 1000만원으로 일제히 축소했다. 가입금액과 누적한도가 모두 축소되는 것으로 이미 다른 보험사에서 유사암 1000만원에 가입된 소비자라면 추가가입이 불가능하다.

유사암 외에도 메리츠화재는 치아보험 담보 중 브릿지, 임플란트, 틀니 등 보철치료의 감액기간을 1년에서 2년으로 확대하고 보장금액도 최대 200만원에서 100만원으로 축소했다.

보장금액 축소 외에도 인수기준 강화에도 나섰다. 일부 상품의 언더라이팅(보험 가입인수 심사) 기준을 강화해 고위험군의 보험계약 인수도 제한하겠다는 방침이다.

메리츠화재가 이처럼 상반기와는 달리 경영 고삐를 틀어쥔 이유는 지난해부터 삼성화재와 확대 경쟁을 해온 장기보험 손해율에 대한 우려가 작용했기 때문이다. 공격 경영으로 점유율을 확대했던 장기보험에 손해율 우려가 제기되자 이를 막기 위해 선제적 방어에 나섰다는 분석이다.

작년 메리츠화재로부터 시작된 손보업계 영업경쟁은 업계 전반에 확산됐고, 특히 장기보험 부문에서 출혈 경쟁을 불러왔다. 메리츠화재는 공격적인 영업으로 장기보험 부문에서 삼성화재와 어깨를 나란히 하기도 했다.

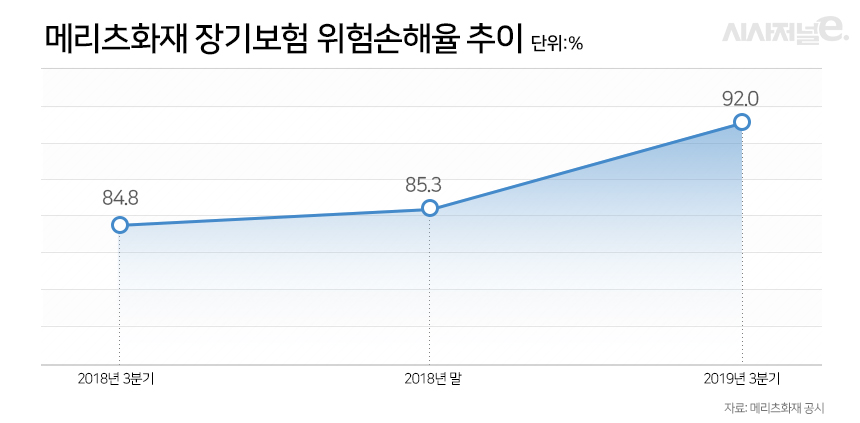

하지만 파격 행보만큼이나 손해율도 동반 상승했다. 작년 말 85.3%였던 장기보험 위험손해율은 올해 3분기 92.0%까지 치솟았다. 지난해 3분기 기준 84.8%와 비교하면 1년 만에 7.2% 상승한 수치다. 위험손해율이란 위험보험료 대비 발생손해액을 나타낸 수치로 보험료 수익에서 사업비를 제외한 실제 지급된 보험료의 비율을 말한다.

공격적 영업에 따라 사업비 지출도 늘었다. 메리츠화재의 장기보험 사업비율은 올해 3분기 31.8%로 전년동기 27.2%대비 4.6%포인트 상승했다. 손해율과 사업비율을 더한 합산비율로 보면 작년 3분기 106.7%에서 올해 111.5%로 더 올랐다. 통상 합산비율이 100%를 넘는 상품은 보험사가 팔수록 손해를 보게 된다.

보험업계 관계자는 “메리츠화재를 주축으로 보험업계에 장기보험 과열경쟁이 시작됐다”며 “지금까지 주력해온 장기보험의 손해율이 높아지면서 리스크가 더 커지기 전에 손해율 관리에 나선 것으로 보인다”고 말했다.

메리츠화재 관계자는 “금융당국에서도 장기보험과 관련해 보험사의 출혈경쟁 우려를 표한 적이 있어 영업방향을 어떻게 해야 할지 내부적으로 논의해 왔다”며 “아직 실적에 타격을 입거나 손실이 가시화된 건 아니지만 장기적인 관점에서 선제적으로 손해율을 관리하려는 조치”라고 설명했다.