제도 활용해 상장한 기업 3곳···상장 대기 기업도 많아져

“주관사, 풋백옵션 리스크 대비 기대 수익 나쁘지 않아” 평가도

바이오 관련 업종 쏠림 현상에 대한 우려 목소리도 존재

국내 첫 성장성 특례상장 사례가 나온지 1년이 가까워오는 가운데 성장성 특례상장 제도에 대한 다양한 평가가 나오고 있어 주목된다. 성장성 높은 기업의 증시 입성 기회를 넓혔다는 측면에서 긍정적이라는 평가가 나온다. 당초 풋백 옵션(환매청구권) 리스크 우려와는 달리 증권사들에도 성장성 특례상장 제도가 나쁘지 않다는 주장도 제기되고 있다. 다만 기술성 특례 상장과 마찬가지로 바이오 관련 종목에 편중된 것 아니냐는 비판도 존재한다.

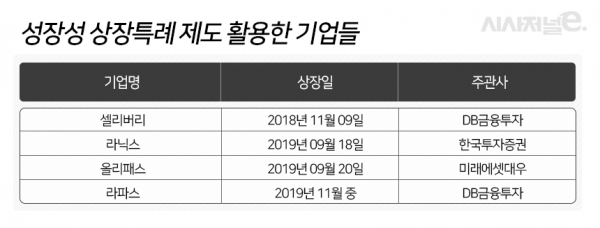

24일 증권업계에 따르면 헬스케어 기업 라파스는 오는 25~28일 수요예측을 진행하고 내달 중 코스닥 시장에 상장할 예정이다. 라파스는 성장성 특례상장 제도를 통해 증시 입성을 노리는데 지난해 11월 바이오 기업인 셀리버리가 이 제도로 처음 증시에 상장한 이후 네 번째다.

성장성 특례상장은 증권사가 성장성이 있다고 추천하는 기업에 상장 요건을 완화해주는 제도다. 이미 존재하는 기술 특례상장과 가장 큰 차이점은 기술성 평가를 반드시 받아야 한다는 요건이 없다는 점이다. 대신 해당 회사를 추천한 주관사의 책임을 강조하기 위해 공모에 참여한 일반 투자자들에 한해 상장 후 6개월 동안 풋백 옵션이 부과된다.

성장성 특례상장은 지난해 셀리버리 이후 올해 상반기에는 자취를 감췄다가 최근들어 상장 사례들이 나오기 시작했다. 2호 성장성 특례상장인 반도체 칩 설계회사 라닉스는 지난달 18일 코스닥 시장에 입성했고, 같은 달 20일 바이오업체 올리패스가 증시 입성에 성공했다. 두 회사 모두 외형적인 규모나 시장평가 등 일반적인 상장 요건에는 미치지 못하지만 증권사로부터 높은 성장성 평가를 받아 증시에 데뷔했다.

성장성 특례상장을 이용해 상장에 나서려는 기업들도 여럿 존재한다. 라파스는 기관 수요예측을 앞두며 내달 증시 상장을 노리고 있다. 인공지능(AI) 신약개발기업 신테카바이오는 한국거래소의 상장 예비심사를 청구한 상태다. 바이오 업체인 브릿지바이오테라퓨틱스 역시 한국거래소로부터 상장 예비심사를 받고 있다.

주춤했던 성장성 특례상장이 연이어 나오면서 이 제도가 성장성이 높은 기업의 상장 기회를 넓히고 있다는 평가가 나온다. 상장을 추진하는 기업 입장에서는 까다로운 기술성 평가를 받지 않아도 되면서 안정적으로 증시에 입성할 수 있다는 이점이 있는 까닭이다. 여기에 풋백 옵션이 있어 일반 투자자들의 공모 청약 유도와 상장 후 일정기간 동안의 주가 방어에도 유리하다.

증권사 입장에서도 성장성 특례상장 주관이 나쁘지만은 않은 선택지가 되고 있다. 당초 풋백 옵션 탓에 리스크가 너무 큰 것 아니냐는 우려가 있었다. 하지만 상장 직후 주가가 급락해 6개월 동안 공모가를 회복하지 못하는 상황이 아니라면 풋백 옵션이 나올 리스크가 크지 않다는 게 일각의 평가다. DB금융투자에 따르면 셀리버리의 경우 상장 한 달 후 주가가 공모가 90%를 밑돌아 풋백 옵션 조건이 충족됐지만 옵션을 행사한 사례는 나오지 않았다.

한 증권업계 관계자는 “풋백 옵션은 공모 청약에 나선 일반 투자자들에게 부여된다. 이들의 투자 성향은 대체로 단기적이어서 상장 후 이익 실현에 나서는 경우가 많다. 그만큼 풋백 옵션 리스크가 줄어드는 것”이라며 “여기에 주가가 공모가를 밑돌더라도 주가 상승에 대한 기대가 있다면 옵션 행사로 손실을 확정 짓기보다 주가 상승을 기다리게 된다”라고 말했다.

이어 그는 “증권사 입장에서도 지수가 상장 이후 크게 내릴 경우 풋백 옵션 행사 가격이 낮아진다는 점, 일반 투자자 배정 물량이 전체의 20% 수준이라는 점도 기대 수익 대비 증권사가 감내할 수 있는 부분으로 볼 수 있다”라고 덧붙였다.

실제 주관사는 풋백 옵션 리스크를 지는 대신 신주인수권을 부여받는 경우가 많다. 행사 기간은 상장 3개월 이후 18개월 이내로 주가 상승 시 차익 실현을 기대할 수 있다. 앞서 셀리버리 상장을 주관했던 DB금융투자는 올해 3월 주가가 급등하자 신주인수권을 행사해 100억원 안팎의 수익을 거두기도 했다. 이밖에 성장성 특례상장 주관은 일반 상장 주관 대비 높은 총액인수 수수료율을 적용한다는 점에서도 증권사에 긍정적이다.

다만 성장성 특례상장제도가 다시금 바이오나 헬스케어 관련 업종에 쏠리는 것 아니냐는 우려의 시선도 존재한다. 상장한 기업 중에서 라닉스를 제외하면 다른 기업들의 업종이 바이오나 헬스케어와 관련된 까닭이다. 한국거래소 상장 예비심사를 받고 있는 두 곳 역시 이 업종과 관련돼 있다. 다양한 성장 기업들의 상장 통로 역할을 위해 나온 성장성 특례상장제도가 기술성 특례상장처럼 바이오 기업 쏠림 가능성이 높아지고 있다는 것이다.