“해외 대체투자 늘면서 미매각 등 위험 노출도 증가”

“자본 대비 익스포저 크진 않지만 이러한 흐름 지속될 시 큰 문제”

“통합적이고 체계적인 관리 필요···대체투자 정보공시 강화해야”

국내 증권사와 보험사의 해외 대체투자 급증에 대해 위험을 알리는 목소리가 나왔다. 전체적인 해외 대체투자 익스포저(위험 노출도)가 확대된 가운데 특히 셀다운(인수 후 재매각)을 목적으로 취급한 해외 자산들의 미매각 리스크가 높아졌다는 분석이다.

이재우 한국신용평가 금융구조화평가본부 선임애널리스트는 25일 전경련회관에서 열린 한국신용평가 크레딧 이슈 세미나에서 “저금리에 유동성 확대로 증권사와 보험사의 해외 대체투자 규모가 커졌다”면서 “동시에 익스포저와 리스크도 증가하고 있다”라고 밝혔다.

대체투자는 주식·채권 같은 전통적 투자자산군이 아닌 부동산, 사회간접자본(SOC), 사모펀드, 헤지펀드 등을 포함한 대안적 자산군과 투자전략을 포괄하는 개념이다.

한신평이 국내 8개 증권사와 10개 보험사를 분석한 결과 해외 대체투자 익스포저는 2017년 말 14조2000억원, 지난해 말 21조8000억원, 올해 6월 말 29조3000억원으로 연평균 60% 이상 증가했다. 증권사의 해외 대체투자 익스포저만 떼놓고 보면 2017년 말 3조7000억원에서 올해 6월 말 13조9000억원으로 278% 급증했다.

올해 6월 말 기준 해외 대체투자 익스포저의 투자처별 비중은 부동산이 48%로 가장 컸다. SOC 34%, 항공·선박 7% 등이 그 뒤를 이었다. 투자자산 순위 구성은 선순위 투자가 35%였고, 선순위 대비 리스크가 높은 후순위(11%)와 지분성 투자(34%)의 비중은 총 45%에 달했다.

이 연구원은 “현재 자본 대비 해외 대체투자 익스포저는 증권사 38%, 보험사 26%로 큰 수준은 아니다”면서도 “이러한 영업추세가 지속되면 증권사의 유동성 및 투자 위험으로 이어질 수 있다. 특히 무리한 경쟁 심화로 미매각 리스크가 커지고 있다는 점이 우려된다”라고 밝혔다.

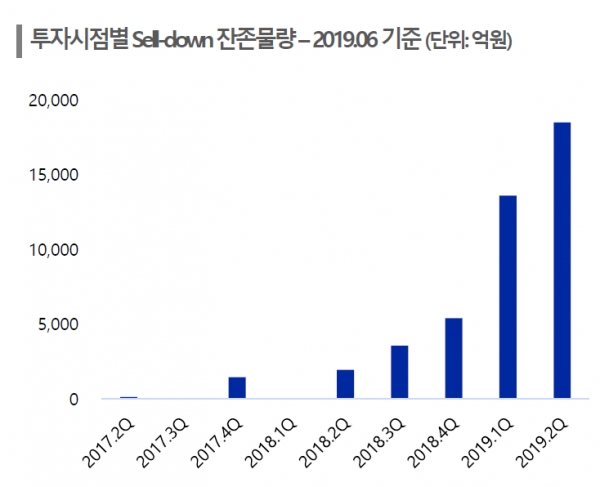

이 연구원에 따르면 증권사에서 6개월 이상 미매각된 익스포저의 규모는 지난 6월 말 1조3000억원 수준으로 지난해 말 5000억원 수준에서 큰 폭으로 증가했다. 기초자산 위치별 6개월 이상 미매각 물량은 유럽, 미국 순으로 많았다.

그는 신용평가 관점에서 최근 늘어나는 해외 대체투자는 복잡한 구조, 정보의 비대칭성에 따른 ‘불투명성 위험’, 비정형적인 자산에 따른 ‘유동성 위험’, 거액 투자 비중이 크다는 측면에서 ‘신용집중 위험’, 다양한 리스크 요소에 대한 정확한 평가가 어렵다는 점에서 ‘수익성 위험’이 있다고 진단했다.

이에 이 연구원은 새로운 리스크에 대한 통합적이고 체계적인 관리가 필요하다고 제언했다. 그는 “새로운 리스크에 대한 통합적이고 체계적인 관리가 필요하다. 특히 정성적 요인들의 계량화를 통한 종합적 관리가 이뤄져야 한다”며 “증권사들은 자산군, 투자 규모, 지역 등을 지속적으로 분산하고 위험 완화·통제 장치를 제대로 확보해야 한다”라고 주장했다.

이어 그는 “대체투자 정보에 대한 공시 강화와 자본시장과의 소통 노력을 통해 사업 불확실성과 자본비용을 경감할 필요가 있다”라고 덧붙였다.