사우디아라비아 원유 생산 시설 폭격 이후 변동성 확대

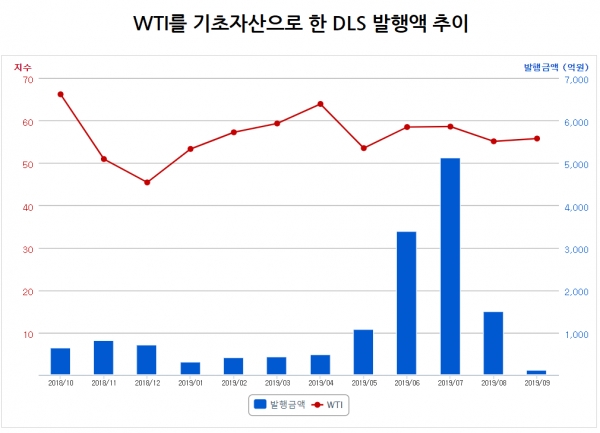

올해 발행된 WTI DLS 발행액만 1조2711억원

“현재 원금 손실 가능성 낮지만 유가 지속 하락 시 조기상환 등에는 불리”

국제유가가 급등락하면서 롤러코스터를 타고 있는 가운데 향후 유가 움직임에 DLS(파생결합증권) 투자자들의 관심이 쏠리고 있다. 손실 구간 진입 가능성은 현재로선 낮지만 조기상환 여부가 유가 움직임에 갈릴 수 있는 까닭이다. 유가 상승과 하락 요인이 혼재돼 있어 방향성에 대한 시장의 시각도 나뉘고 있다.

17일(현지 시간) 뉴욕상업거래소(NYMEX)에서 10월 인도분 서부텍사스산원유(WTI)는 전날보다 배럴당 5.7%(3.56달러) 하락한 59.34달러에 거래를 마쳤다. 런던 ICE 선물거래소의 브렌트유 11월 물도 현재 배럴당 6.7%(4.63달러) 떨어진 64.39달러에 거래되고 있다. 사우디아라비아가 예멘 반군에 타격된 원유 생산 시설이 2~3주 내 복구가 가능할 것이라고 밝히면서 유가가 크게 내린 것이다.

국제유가는 전날만 하더라도 급등하는 모습을 보였다. 전날 WTI 10월 인도분은 전 거래일 대비 14.67%나 상승했다. 이는 2008년 12월 이후 약 11년 만에 나온 하루 최대 상승률이었다. ICE에서 거래된 브렌트유 역시 역대 최고 수준인 19.5%까지 상승하기도 했다. 이날만 하더라도 사우디아라비아의 원유 시설 가동 중단에 공급 충격이 올 것이라는 우려가 컸었다.

유가 급등에 반색하던 DLS 투자자 역시 다시 고민이 깊어졌다. 일반적으로 DLS는 6개월 단위의 조기상환 옵션이 포함된 구조가 많은데, 국제 유가가 상승할 경우 DLS가 조기상환될 가능성이 있지만 반대로 하락세를 보일 경우 조기상환이 되지 않아 기회비용이 발생할 수 있기 때문이다. 여기에 국제유가가 지난 2016년처럼 배럴당 20~30달러선까지 내려 앉게 되면 손실 우려도 커지게 된다.

한국예탁결제원에 따르면 WTI 최근월 선물을 기초자산으로 포함한 DLS 발행액은 올들어 지난 8월까지 1조2711억원 수준이다. 이 중 대부분은 6월(3390억원), 7월(5126억원)에 몰려있다. 이 기간 WTI 가격은 6월 평균 58.47달러, 7월 평균 58.58달러로 녹인배리어(knock-in barrier·손실가능 구간) 평균이 47.7% 수준이라는 점에서 안정적이다. 그러나 유가가 하락 흐름으로 갈 경우 조기 상환 기대는 낮아질 수 있다. 특히 480억원 규모로 4월에 발행된 DLS의 경우 당시 WTI의 평균 가격은 63.91달러로 유가 향방이 더욱 중요해졌다.

이러한 상황에서 국제유가는 상승 요인과 하락 요인이 혼재돼 있는 것으로 분석된다. 사우디아라비아 원유 시설 폭격 영향이 원유 공급에 미치는 영향이 크지 않을 수 있다는 점, 미국이 기준금리를 인하하기 위해선 물가와 연동되는 유가 하락이 동반되어야 한다는 점 등은 유가의 하락을 이끄는 요인으로 분석된다. 반대로 미국·사우디아라비아와 이란의 갈등이 깊어지고 있는 점은 유가 상승 요인으로 분류된다. 특히 미국이 이란에 군사적인 행동까지 나서게 되면 원유 수급에 대한 불안 등으로 시장이 크게 움직일 가능성이 제기된다.

한 증권업계 관계자는 “다양한 변수가 있을 수 있겠지만 현재 상황은 국제유가가 배럴당 20달러대로 떨어졌던 2016년 초처럼 움질일 가능성은 제한적이다. 그때와는 달리 산유국 간의 감산합의 논의 등이 잘 되고 있기 때문”이라며 “이에 따라 원유 DLS의 경우 당장 발등에 불이 떨어진 상황은 아니다. 다만 유가가 하락으로 방향을 잡을 경우엔 불안감이 커질 수 있다”라고 밝혔다.