M&A와 발빠른 변화로 일군 성장 스토리

미래에셋대우, 펀드 신화 몰락에 IB 강화로 대응

한국투자증권, 선제적인 M&A로 고른 부문 역량 키워

미래에셋대우와 한국투자증권의 증권업계 왕좌 다툼이 점입가경이다. 미래에셋대우는 증권사 최대인 8조원대 자기자본을 앞세워 업계 정복에 나섰고 이에 한국투자증권은 증권사 최고 실적으로 답하고 있다. 특히 든든한 지원군을 등에 업은 은행계열 증권사들을 제치고 독립계 증권사들이 치열한 1위 다툼을 벌이고 있다는 점이 눈길을 끈다. 게다가 과거 한 증권사에서 파생된 두 회사의 인연이 현재까지 이어지고 있다는 점에서도 특별하다. '용호상박'인 이들이 어떻게 지금의 경쟁력을 갖췄는지, 이들의 현재 강점과 약점은 무엇인지, 미래 전략은 무엇인지를 살펴보고자 한다.[편집자주]

증권업계 1위 싸움을 벌이고 있는 미래에셋대우와 한국투자증권의 성공 요인은 묘하게 닮았다. 시기는 다르지만 두 회사는 성공적인 인수·합병(M&A)을 통해 회사를 한단계 도약시켰다. 일찍이 해외 시장에 눈을 돌렸다는 것과 과감한 변화를 통해 위기의 순간을 벗어났다는 점도 공통점이다. 빠른 의사결정을 가능케한 오너십과 리더십도 지금의 두 회사를 있게 한 요소였다.

다만 그 속을 들여다보면 두 회사는 서로 다른 성장 스토리를 갖고 있다. 미래에셋대우가 ‘개천에서 용난’ 사례라면 한국투자증권은 ‘영재(英才)가 잘자란’ 케이스다. 뒷배가 없었던 미래에셋대우는 창업자 이름을 딴 ‘박현주 펀드’의 성공을 토대로 초대형투자은행(IB)으로 성장했고, 한국투자증권은 매 시기마다 경쟁력을 높여가며 상위 증권사의 자리를 지키는 모습을 보였다.

◇ 펀드중심에서 초대형IB까지 연속된 진화 보인 ‘미래에셋대우’

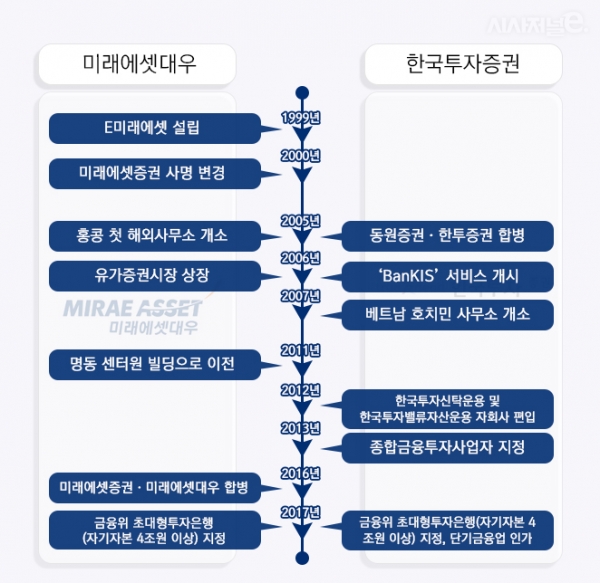

초창기 미래에셋그룹은 펀드의 흥망성쇠로 요약된다. 1997년 7월 미래에셋벤처캐피탈을 설립한 박현주 미래에셋그룹 회장은 이듬해 12월 ‘박현주 1호’라는 펀드를 내놨다. 이 펀드는 출시 3시간만에 완판되며 큰 인기를 끌었다. 수익률도 1년만에 100%를 넘어서며 투자시장에서 입지를 다졌다. 당시 ‘박현주를 빼놓고 증시를 논할 수 없다’는 말까지 있었다.

‘박현주 펀드’의 신화는 미래에셋대우의 전신인 미래에셋증권의 성공으로 이어졌다. 옛 미래에셋증권은 2000년 1월 24일 영업을 시작한 이후 첫 영업연도에 약정규모 7위에 진입하는 기염을 토했다. 금융상품 판매도 최단 기간에 4조원을 돌파하는 등 내실있는 성장을 거뒀다. 설립 3년만인 2002년 말 기준 308억원의 순이익을 기록해 업계 4위에 올랐다. IT버블 여파로 최악의 경영난을 겪었던 다른 증권사와는 다른 모습이었다.

미래에셋증권은 당시 증권사들의 수익에서 절대적인 비중을 차지했던 위탁매매 수수료에 목을 매지 않았다. 주식 중개 수수료는 증시 상황에 따라 수익이 출렁이는 단점이 있는 까닭이었다. 미래에셋증권은 당시 50% 수준이던 주식 중개 수수료 비중도 30% 수준으로 떨어뜨리려고 했었다. 대신 강점인 자산운용 역량을 더욱 강화해 수익성을 높인다는 전략이었다. 박 회장 역시 당시 “미래에셋증권의 핵심 역량과 색깔은 자산운용 능력”이라고 했을 정도였다.

하지만 펀드 신화는 되려 미래에셋그룹에 위기를 가져다주기도 했다. 2000년대 중반 ‘3억만들기펀드’ 등 적립식 펀드로 성장가도를 달리던 미래에셋그룹은 2008년 글로벌 금융위기가 터지면서 크게 흔들렸다. 특히 2007년 11월 설정돼 4조원 이상을 끌어 모았던 ‘인사이트 펀드’는 1년여만에 반토막이 났다. 미래에셋그룹에 대한 투자자들의 실망이 커졌고 이에 줄곧 1위를 수성했던 미래에셋자산운용은 옛 삼성투신운용(현 삼성자산운용)에 자리를 빼앗겼다.

미래에셋증권은 이후 전략의 변화를 모색했다. 2000년대 중반부터 강조했던 해외사업을 본격화 했고 약점으로 지목됐던 투자은행(IB) 육성에 공을 들였다. 실제 박 회장은 2011년 국내영업 등의 권한을 부회장들에게 이양하고 해외 사업에 치중하기 시작했다. IB 육성과 관련해선 IB와 리테일에 강한 KDB대우증권을 2016년에 인수하는데 성공했다. 이에 따라 미래에셋대우는 자산운용과 자산관리 뿐만 아니라 IB와 해외사업 등 다양한 부문에서 경쟁력을 갖추게 됐다.

◇ M&A와 한발 앞선 변화가 만든 한국투자증권

한국투자증권 역시 M&A가 중요한 성장판 역할을 했다. 2005년 옛 동원금융지주(한국투자금융지주)는 예금보험공사로부터 한국투자증권 지분 100%를 5462억원에 인수했다. 이는 큰 이슈가 됐다. 한국투자증권은 직전연도인 2004년 당기순이익 1960억원을 기록해 국내 증권사 중 가장 많은 이익을 달성한 증권사였던 까닭이었다. 동원금융지주 자회사인 동원증권은 같은해 743억원의 순이익을 냈다.

동원금융지주가 한국투자증권 인수에 나선 배경에는 동원증권의 취약점으로 지적된 자산운용상품 부족을 해소하기 위함이었다. 동원증권은 IB 분야에서 국내 최고를 자랑했지만 미래에셋으로부터 촉발된 간접투자 상품의 인기는 따라가지 못했었다. 그러나 동원증권과 한국투자증권 합병 이후에는 주식중개와 자산관리, 투자신탁운용 부문에서도 업계 선두권에 진입하게 된다.

한국투자증권은 이같은 합병 이후 이미 종합 증권사로서의 면모를 보였다. 다른 증권사들이 펀드 신화를 좇을 때 IB와 자산관리를 미래 핵심역량으로 잡고 ‘아시아의 골드만삭스’를 꿈꿨다. 자기자본투자(PI)에도 적극적으로 나섰고 부동산금융, 사회간접자본(SOC) 사업, 자원개발 투자 사업 강화에도 공을 들였다. 특히 유상호 한국투자증권 부회장이 대표로 부임한 2007년 이후에는 베트남을 중심으로 한 해외 사업 확장에도 힘을 썼다.

한국투자증권 역시 2008년이 위기였다. 적극적으로 나섰던 PI 부문이 글로벌 증시 급락에 부진했고 리먼브라더스의 파산보호신청 탓에 한국투자증권이 보유한 관련 채권 손실이 발생했다. 이에 한국투자증권은 2008년 회계연도(2008년 4월~2009년 3월)에 1080억원이라는 대규모 적자를 내기도 했다.

그러나 이후 한국투자증권은 증권업 고유의 핵심 비즈니스인 리테일에 집중하고 2011년에는 증자를 통해 업계 처음으로 자기자본 3조원을 확보하는 등 고른 부문의 역량 강화에 나서면서 위기 극복에 성공했다. 그 결과 한국투자증권은 2011년부터 3년 연속으로 증권사 순이익 1위를 기록하는 등 현재까지 꾸준히 실적 순위 상위권에 이름을 올리고 있다.

업계에 정통한 한 관계자는 “그동안 미래에셋대우와 한국투자증권의 성공 배경에는 강력한 오너십과 리더십을 통해 의사결정이 빠르게 일어났다는 점에 있다. 하나의 목표를 설정하면 군대처럼 밑의 직원들이 적극적으로 이행했다. 그렇다보니 한발 앞선 변화가 가능했다”며 “여기에 과감한 M&A가 더해지면서 현재의 위치에 있게된 것이다”라고 밝혔다.