독일·영국 금리 기초자산 DLS, 금리 하락에 마이너스 80% 손실 구간 진입

일부 상품 내달 중순 만기···판매사 불완전판매 논란도 불거져

인기 끌었던 양매도ETN, 증시 급락에 올해만 세 번째 정산 손실

연 4~6%대 중수익 투자 상품으로 인기를 끈 일부 금리연계형 파생결합증권(DLS)과 양매도 상장지수채권(ETN)이 최근 시장 환경 변화에 맥을 못추고 있다. 독일 국채금리와 영국 CMS(파운드화 이자율 스와프) 금리를 기초 자산으로 한 DLS는 금리가 내려가면서 원금 손실 가능성이 높아졌다. 여기에 이들 국가의 금리 하락세를 충분히 설명하지 않았다는 이유로 일각에선 불완전 판매 논란도 제기하고 있는 상태다.

지난해부터 중수익 투자로 각광받았던 양매도 ETN은 최근 증시 급락에 정산 손실이 발생했다. 지난 2월과 5월에 이어 이달에도 손실이 발생하면서 마냥 안전한 상품이 아니라는 점이 드러났다. 전문가는 파생상품의 경우 중수익이라고 해서 중위험은 아니라며 시장 상황에 따라 고위험 상품이 될 수 있어 투자에 앞서 신중을 기할 필요가 있다고 조언한다.

◇ 유럽 금리연계형 DLS, 80% 손실 가능성에 불완전판매 논란까지

14일 금융투자업계에 따르면 독일과 영국 등 해외 금리연계형 DLS의 손실 가능성이 높아지면서 파문이 일고 있다. DLS는 만기 시 정해진 기초자산의 조건이 충족되면 약정한 수익률을 지급하는 상품이다. 조건을 충족하지 못했을 경우에는 원금 손실이 발생한다. 주로 원유, 금, 금리 등을 기초자산으로 삼는다.

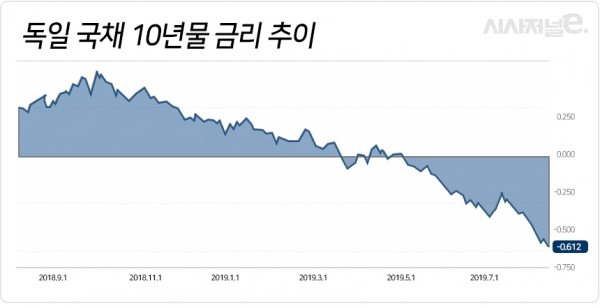

현재 문제가 불거진 상품은 올해 3~5월 판매된 파생결합펀드(DLF)다. 이 DLF는 독일 국채금리 연계 DLS에 투자하는 상품으로 DLS의 성과와 연동된다. 이 DLS는 독일 국채 10년물 금리가 마이너스(-) 0.2% 밑으로 내려가지 않으면 수익이 4~5%가 발생하는 구조를 갖고 있다. 이에 주로 은행 예금 이자보다 높은 중수익을 거두기 위한 투자자들이 관심을 많이 가지면서 이 기간 우리은행에서 1250억원어치가 팔린 것으로 알려진다.

하지만 독일 국채 금리가 안전자산 선호현상에 하락하면서 평가 손실이 발생하기 시작했다. 이 상품은 독일 국채 10년물 금리가 -0.3% 이하면 원금의 20%, -0.4% 이하는 40%, -0.5% 이하는 60%, -0.6% 이하는 원금의 80%, -0.7%를 밑돌면 원금 전액을 잃을 수 있다. 실제 지난 3월 1일(이하 현지시간) 0.184%였던 독일 국채 10년물 금리는 지난 13일 -0.612까지 떨어졌다. 내달 중순부터 만기가 도래한다는 점을 감안하면 원금 손실 가능성이 높아진 것이다.

영국 CMS(constant maturity swap) 금리 기초자산으로 한 DLS도 상황은 비슷하다. 영국 CMS 금리는 대체로 영국 국채 10년물과 연동되는데, 영국 국채 금리가 하락 추세이기 때문이다. 영국 국채 10년물 금리는 올해 3월 1일 1.296%에서 이달 13일 0.489%로 크게 내린 상황이다. 이 DLS 대부분은 만기 때 기초자산의 금리가 최초 가입시 금리의 60% 밑으로 내려가면 손실을 보는 구조를 갖고 있다.

일각에선 이러한 손실 가능성을 충분히 고지 하지 않았다며 불완전 판매를 주장하고 있다. 이와 관련 손해배상 소송을 진행할 방침인 법무법인 한누리는 “올해 상반기들어 독일과 영국 등 해외 금리의 하락세가 뚜렷한 상황임에도 판매회사가 상품 판매를 강행했다. 더불어 이들 상품은 대체로 안정적인 금융상품인 것처럼 설명돼 판매가 이루어졌던 것으로 보인다”며 “당시 이와 같은 사실을 알았거나 설명을 들었다면 상품 가입을 하는 투자자는 없었을 것”이라 밝혔다. 다만 판매사는 은행 내부적인 시스템상 불완전판매가 불가능하다는 입장이다.

◇ ‘파생 슈퍼스타’ 양매도 ETN도 손실···“리스크 없는 상품은 없어 주의해야”

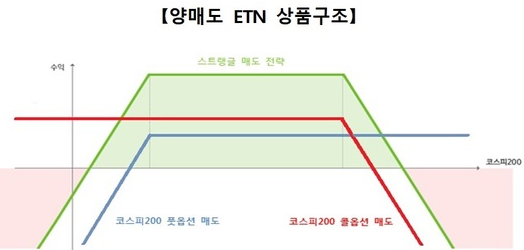

중수익 상품으로 인기를 끌었던 양매도 ETN도 최근 시장 환경에 부진한 모습을 보였다. 양매도 ETN은 행사가격이 다른 콜옵션과 풋옵션을 동시에 매도하는 전략으로 기초지수가 일정 기준을 넘어서 떨어지지 않거나 일정 기준 이상 상승하지 않을 경우 수익이 발생하는 구조다. 예컨대 한국투자증권의 ‘TRUE 코스피 양매도 5% OTM ETN’은 코스피200지수가 월간 5% 이상 상승하지 않고 5% 이상 하락하지 않을 경우 옵션 프리미엄 수익이 발생한다.

이처럼 양매도 ETN은 박스권에 유리한 상품으로 지난해 파생상품 시장에서 가장 크게 흥행했다. 지수가 한 달 동안 5% 넘게 하락하거나 상승하는 경우가 드문 까닭에 안정성까지 강조되기도 했다. 이에 2017년 한국투자증권을 시작으로 미래에셋대우·NH투자증권·삼성증권·KB증권·하나금융투자 등 증권사들이 앞다퉈 양매도 ETN을 출시했고, 지난해에는 발행 규모가 1조원을 돌파하기도 했다.

하지만 올들어 국내 증시의 변동폭이 커지면서 힘을 쓰지 못했다. 한국거래소에 따르면 옵션만기일이었던 지난 8일 코스피200 지수는 252.40으로 장을 마쳤다. 이는 전월 옵션만기일인 7월 11일 271.78 대비 7.13% 내린 수치다. 국내 상장된 다수 코스피 양매도 ETN들은 코스피200 지수의 ±5% 변동률 밖에선 손실이 발생한다. 양매도 ETN은 올해 2월과 5월에도 증시 급락에 따라 정산 손실을 기록한 바 있다.

중수익을 내세운 파생 상품들이 최근 손실 위험에 노출되면서 투자에 유의해야 한다는 목소리가 나온다. 황세운 자본시장연구원 연구위원은 “은행 예금 이자 보다 높은 중수익 상품이 중위험을 보장하는 것은 아니다. 중위험이라는 것 자체도 상대적으로 특정 상황에 따라선 고위험이 될 수도 있다”며 “특히 파생 투자상품은 시장 상황에 따라 손실 가능성이 크게 열리는 경우도 많아 투자에 유의할 필요가 있다”라고 밝혔다.