필자가 국세청에서 십수년 간 세무조사를 해본 경험에 의하면 무엇보다도 수입금액 누락이 세무조사시 가장 빈번하게 발견되는 주요 문제이다. 그렇다면, 사업자들은 수입금액 다시 말하면 매출을 정상적으로 신고하지 않고 일부를 누락하고자 하는 유혹을 왜 갖고 있는 지 궁금하지 않을 수 없다.

개인사업자가 수입금액을 누락하면 부가가치세, 소득세를 줄일 수 있다. 반면 법인사업자는 수입금액을 누락하면 부가가치세, 소득세 외에 법인세를 추가로 줄일 수 있다. 예를 들면 100원의 수입금액을 누락한다면 100원의 금액에서 개인사업자는 부가가치세 10%, 소득세 6~42%를, 법인사업자는 부가가치세 10%, 소득세 6~42%, 법인세 10~25%를 줄일 수 있다. 사업자가 이러한 수입금액 누락을 통한 세금을 줄이는 행위는 탈세행위에 해당한다.

여기서 절세행위, 조세회피, 탈세행위에 대하여 알아보자.

절세행위는 세법상 여러 가지 조세특례 규정을 이용한 합법적 조세절약으로서 법률적으로 용인되고 권장하는 행위이다. (사법상, 세법상 모두 인정) 조세회피는 사법상으로는 적법하나 세법상 인정되지 않는 법 형식을 이용 또는 남용을 통하여 조세를 부당하게 감소시키려는 행위를 말한다. (사법상 인정, 세법상 부정)

탈세행위는 사기 또는 그 밖의 부정한 위법행위에 의해 과세요건이 충족된 사실관계의 전부 또는 일부를 속여 조세를 면탈하는 불법 범죄행위로서 조세포탈범을 구성한다. (사법상, 세법상 모두 부정)

수입금액(매출)을 누락하는 대표적인 유형은 현금영수증 의무발급 대상업종 임에도 현금결제 받은 후 무신고 또는 과소신고 하는 것이다. 이 경우 특히 주의해야 할 것은 현금영수증 과태료가 있다는 것이다. 현금영수증 미발급 과태료는 누락된 수입금액에 50%를 계산하여 산정하므로 지나친 재제나 과잉금지원칙에 위배된다는 논란이 지속되었으나 헌법재판소는 이 제도를 수차례나 합헌으로 결정한 바 있다.

개인사업자가 수입금액을 누락한다면 부가가치세 10%, 소득세 6~42%, 이에 대한 가산세, 현금영수증 미발급 과태료 50%의 세금을 추가로 부담해야 한다.

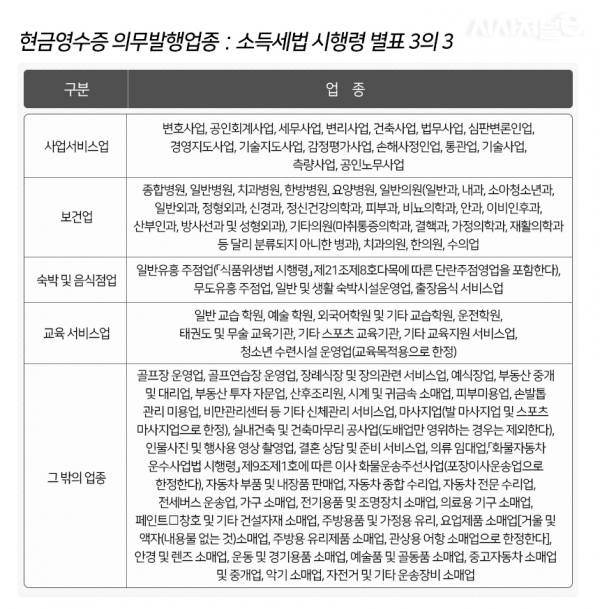

독자분들이 이해를 돕기 위하여 숫자로 계산하면, 현금영수증 발급대상 개인사업자가 수입금액 100을 누락하면 최대 52% (부가가치세 10% + 소득세 42%)를 줄일 수 있는 반면, 수입금액 누락 사실이 적발되면 최대 132% (부가가치세 10% + 소득세 42% + 추정가산세 30% + 과태료 50%)를 세금으로 토해내야 한다. 손해도 여간 손해가 아니고 소탐대실이다. 참고로 현금영수증 의무발급 대상업종은 다음과 같다.

혹자는 사업자가 수입금액 누락한 것을 국세청에 안 걸리면 되지 않느냐고 반문할 수 있다. 물론 운 좋게 안 걸릴 수도 있을 것이다. 하지만 지금은 IT시대이고 국세청의 전산화 시스템은 전 세계에서도 인정하고 벤치마킹하는 최상위권이고 국세청 자체적으로 빅데이터팀을 가동한다고 한다. 국세청을 과소평가하면 안될 것이다. 사업자가 수입금액 누락을 하지 않는 게 최선의 절세방안이다.

실제로 10억원을 누락하여 12억원 가량을 세금으로 납부하고, 조세범칙조사로 전환되어 납세자를 검찰에 고발하고, 조세범 처벌법과 특정범죄 가중처벌 등에 관한 법률에 따라 벌과금 또는 징역형이 부과된 사례가 간혹 발생하므로 매우 주의를 요한다.

수입금액 누락이 소탐대실이라면 절세방안은 없는 것일까? 세금은 수입에서 비용을 뺀 소득에 대하여 과세한다. 그러므로 수입금액에 대응하는 비용을 합법적으로 최대한 확보하여 신고하면 될 것이다. 이에 대하여는 다음 기회에 자세히 논하기로 한다.