2분기 영업손실 274억원으로 적자 전환···탑승률, 최근 5분기 중 가장 낮아

공급 과잉과 전년 대비 8.2% 상승한 원·달러 환율 등이 부진 이유로 보여

하반기 중국 노선 및 신규 상품으로 수익성 개선 의지···"반등 쉽지 않아"

제주항공이 올 2분기 연결재무제표 기준 274억원의 영업손실을 기록해 적자로 전환됐다. 전년 동기에 달성한 569억원의 영업이익을 감안하면 감소폭이 크다. 지난해 1조2560억원의 매출액을 기록하는 등 저비용항공사(LCC) 중 가장 큰 규모인 제주항공도 여객 수요 둔화, 공급 과잉 등 업계의 공통적인 악재를 피하지 못한 것으로 풀이된다.

6일 제주항공은 전자공시시스템 실적 공시를 통해 올 2분기 매출액 3129원, 영업손실 274억원을 기록했다고 밝혔다. 매출액은 지난해 같은 기간과 비교해 10.5% 늘었고, 영업이익은 적자 전환했다. 당기순손실 역시 294억원을 기록해 전년(당기순이익 421억원) 대비 적자 전환했다. 당초 시장에선 제주항공의 2분기 실적을 매출액 3316억원, 영업손실 157억원 등으로 예상했다.

◇ '수요 둔화' '공급 과잉' 현실화

제주항공의 2분기 실적 부진은 수요 둔화와 공급 과잉에 따른 것으로 보인다. 국토교통부에 따르면, 올 상반기 항공사들의 총 운항 횟수는 35만9882편으로 전년 동기(33만8504편) 대비 6.3% 증가했다.

올 2분기 실적은 제주항공이 항공사 중 가장 먼저 발표했다. 아직 공식 발표가 나오진 않았지만, 시장에선 대다수 항공사가 2분기에 실적 부진을 겪을 것으로 예상하고 있다. 특히 LCC의 부진이 두드러질 것이라고 전망했다.

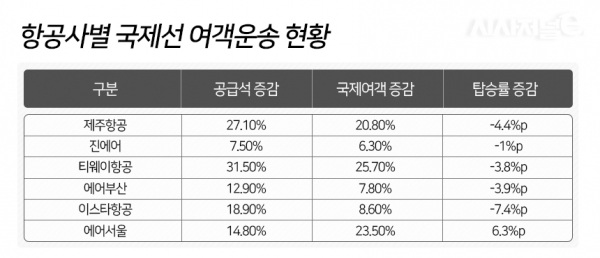

국토부 통계 자료를 보면, 올 상반기 LCC들은 국제선 여객 공급석을 전년 대비 적게는 7.5%, 많게는 31.5%까지 늘렸다. 평균치로는 지난해보다 19.6% 늘어났다. 반면 여객 증가율은 이보다 낮은 수준이다. 올 상반기 LCC를 이용한 국제여객은 1410만명으로 전년 동기(1228만명) 대비 15.3% 증가하는 데 그쳤다.

자연스레 실적과 직결되는 탑승률은 역성장했다. 올 상반기 LCC 탑승률은 83.6%로 지난해 상반기(86.7%)와 비교해 3.1%p 하락했다. 특히 제주항공의 경우 상반기 항공기 공급을 27.1% 늘렸음에도 여객 증가율이 20.8%에 그치면서 탑승률은 4.4%p 떨어졌다. 제주항공 IR자료에 따르면, 2분기 탑승률은 전년 대비 5.5%p 하락했고, 최근 5분기 중 가장 낮은 85.4%에 그쳤다.

LCC 점유율 부문에서도 하락세를 보였다. 2018년 2분기(27%) 이후 계속 성장세를 보이던 점유율은 올 2분기 29.7%에 그쳤다. 이는 올 1분기와 비교해 2.6%p 떨어진 수치다.

한 LCC 관계자는 “일본·동남아 등 노선이 대부분 비슷하다 보니 겹치는 경우가 나타났다. 수요는 비슷한 수준인데 공급이 한꺼번에 늘어났다”고 설명했다.

◇ 제주항공, 차별화 전략에도 하반기 전망 불투명

문제는 연일 이어지는 악재로 인해 제주항공뿐 아니라 모든 항공사에서 하반기에도 실적 부진이 불가피할 것으로 보인다는 점이다. 각 항공사가 탈출구를 찾기 위한 전략을 세우느라 바쁜 가운데, 제주항공은 ‘지방공항 집중’과 ‘공격적인 사업 확장’을 이어가고 있다.

LCC는 인천공항의 슬롯 부족으로 어쩔 수 없이 여러 지방공항에 취항한다. 제주항공은 이와는 조금 다른 전략을 사용한다. 특정 공항에 집중하는 것이다.

제주항공은 지난해 4월부터 무안공항에 집중하고 있다. 이석주 대표는 무안공항을 ‘제3의 허브공항’으로 선언하기도 했다. 1년 새 10개가량의 국제선에 취항하는 집중도를 보이고 있다. 무안공항이 차지하는 비중도 자연스레 높아졌다. 제주항공은 무안공항 집중 전략을 시작한 2018년 4월말 8.8%의 점유율을 보였다. 2019년 4월말에는 73.4%로 약 8배 상승했다.

결과도 나쁘지 않다. 올 상반기 무안공항을 이용한 여객은 35만여 명으로 전년 동기 대비 166.8% 증가했다. 이석주 대표 경영 체제에서 제주항공의 이 같은 전략은 계속될 것으로 보인다. 이 대표의 임기는 오는 9월 23일까지였으나, 지난 3월 주주총회에서 재선임돼 임기가 2022년 3월 27일까지로 연장됐다.

또 단기간 내 상당한 투자를 이어가고 있다. 항공기만 하더라도 지난해 7대와 올해 6대의 항공기를 추가로 도입해 총 45대를 보유하고 있다. 이외에도 LCC 최초로 공항 전용 라운지를 운영하고, ‘뉴클래스’라는 새로운 좌석 등급을 만들어 제공하고 있다.

그럼에도 하반기 부진은 불가피하다는 것이 시장의 전망이다. 하반기 업계 상황이 2분기보다 좋지 않기 때문이다. 일본 불매운동이 장기화될 조짐을 보이고, 원·달러 환율은 상승세가 유지되고 있다.

항공유와 항공기 리스비용을 달러로 지불하는 항공사들은 환율에 큰 영향을 받는다. 2분기 실적 부진이 이어진 이유 중 하나도 전년 동기 대비 상승한 원·달러 환율 때문이다.

2분기 평균 원·달러 환율은 1170원으로 지난해 2분기와 비교하면 8.2% 상승했고, 지난 1분기와 비교해도 50원가량이 올랐다. 2분기 제주항공은 외화환산손실 54억원을 기록했다. 문제는 최근의 미·중 무역전쟁과 일본의 화이트리스트(백색국가) 제외로 원화 약세가 지속되고 있다는 점이다. 원·달러 환율은 전날 한때 달러당 1216원까지 치솟았다.

제주항공은 탄력적 노선 운영과 신규 상품을 통해 하반기 수익성 개선을 적극 추진하겠다고 밝혔다. 제주항공은 IR 자료를 통해 중국 운수권 노선 취항 예정 현황(8월 현재 7개 노선 취항 예정)을 설명하고 뉴클래스 좌석을 부산~싱가포르에 이어 나리타, 후쿠오카, 다낭, 타이페이 등에도 적용할 계획이라고 밝혔다.