국내 일부 채권형 펀드 최근 3개월 동안 설정액 크게 늘어

국내 증시와 글로벌 경기 불확실성 증가에 안전자산 선호현상 짙어진 영향

국내 증시가 부진한 흐름을 보이고 있는 가운데 설정액이 급증하는 펀드들이 나오고 있어 주목된다. 이들 대부분은 채권형 펀드로 지역과 유형을 가리지 않고 자금이 유입되고 있는 모습이다. 이는 높아진 증시 불확실성과 주요국의 기준 금리 인하 사이클에 대한 기대감에 따른 것으로 분석된다.

◇ 펀드 설정액 급증에 즐거운 비명 지른 자산운용사들

1일 자산운용업계에 따르면 일부 자산운용사들은 앞다퉈 자사 펀드의 설정액 증가 소식을 알리고 있다. 최근 펀드 자금 유입이 급증하면서 설정액이 1조원을 넘어섰다거나 5000억원, 1000억원을 돌파했다는 방식이다.

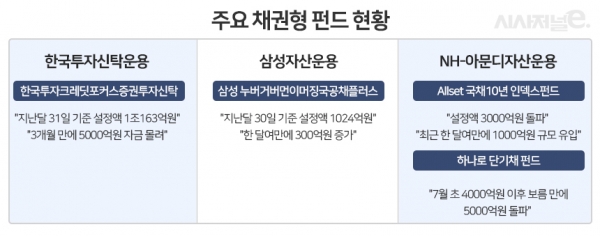

한국투자신탁운용은 ‘한국투자크레딧포커스증권투자신탁’의 설정액이 1조원을 넘어섰다고 이날 밝혔다. 한국투자신탁운용에 따르면 이 펀드의 설정액은 지난달 31일 기준 1조163억원으로 올해 4월 말 5000억원을 돌파한 이후 약 3개월 만에 1조원을 넘어섰다. 특정 펀드가 3개월 만에 5000억원에 가까운 자금이 몰린 건 흔하지 않은 모습이다.

삼성자산운용도 최근 보도자료를 통해 펀드 설정액이 급증했다고 밝혔다. 삼성자산운용이 운용하는 ‘삼성 누버거버먼이머징국공채플러스’ 펀드의 수탁고는 지난달 30일 기준 1024억원으로 올해 6월 말 698억원을 기록한 이후 한 달여 만에 300억원이 넘는 자금이 유입됐다.

NH-아문디자산운용은 ‘Allset 국채10년 인덱스펀드’의 설정액이 3000억원을 돌파했다고 설명했다. 이 펀드의 설정액은 지난 6월 중순만 하더라도 2000억원 수준이었다. 한 달여 만에 1000억원 규모의 시중자금이 모인 것이다. 또 이 회사의 ‘하나로 단기채 펀드’는 지난 7월 초 설정액 4000억원을 돌파한지 보름이 채 되지 않아 5000억원을 넘어섰다.

◇ 펀드 대부분은 채권형···안전자산 선호현상에 자금 몰려

최근 설정액이 급증한 이들 펀드에서 주목할 점은 이 모두가 채권형이라는 점이다. ‘한국투자크레딧포커스증권투자신탁’은 저평가된 국내 우량 크레딧 채권에 선별 투자해 안정적인 성과를 추구하는 펀드다. ‘삼성 누버거버먼이머징국공채플러스’는 이머징 국가에서 발행하는 연 6% 수준의 달러표시 통화 채권에 투자하는 상품이다. ‘Allset 국채10년 인덱스펀드’는 국채 10년 금리와 연동되는 인덱스 펀드며 ‘하나로 단기채 펀드’는 우량 회사채, 전자단기사채(전단채), 기업 어음(CP)에 주로 투자하는 펀드다.

이들 펀드가 특정 국가나 유형에 국한되지 않았다는 점도 특징적이다. 실제 펀드평가사 에프앤가이드에 따르면 최근 3개월 기준 국내채권형 펀드에 4조966억원의 자금이 몰렸는데 ‘국공채권(5083억원)’, ‘회사채권(8612억원)’, ‘초단기채권(1조916억원)’, ‘일반채권(2조5055억원)’ 등 모든 유형에서 자금이 유입됐다. 같은 기간 해외 채권형 펀드에선 2조1422억원의 자금이 몰렸는데 ‘아시아퍼시픽채권(109억원 유출)’을 제외한 ‘글로벌채권(1조9400억원)’, ‘신흥국채권(785억원)’, ‘북미채권(956억원)’, ‘글로벌하이일드채권(390억원)’에서 설정액이 증가했다.

이같은 현상은 안전자산 선호 심리 확대에 따른 것으로 분석된다. 한국 증시는 지난 4월 중순 이후 미국과 중국의 무역 분쟁 우려, 일본의 경제 보복 움직임 등에 지수가 큰 폭으로 내렸다. 지난 4월 17일 장중 2252.05를 기록한 코스피는 이달 1일 2071.34로 10% 넘게 내렸다. 같은 기간 코스닥 지수는 19.2%나 떨어졌다. 반면 국내채권형 펀드의 최근 3개월 평균 수익률은 1.19%, 해외채권형은 3.01%를 기록했다.

경기 하강 우려에 주요국이 금리를 낮추려는 상황도 채권 투자 수요를 높인 것으로 분석된다. 이미 미국 연방준비제도(Fed·연준)는 지난달 31일(현지 시간) 연방 기금금리를 기존 2.25~2.50%에서 2.00~2.25%로 0.25%포인트 내렸다. 미국의 기준금리 인하는 지난 2008년 12월 이후 10년 7개월만이었다. 일반적으로 기준 금리가 내리게 되면 채권은 상대적으로 강세를 띄게 된다.

다만 채권의 강세가 지속될 지 여부는 갈린다. 미국과 중국의 무역 타결이 이뤄지고 한국과 일본의 정세가 호전될 경우 위험자산 선호 심리가 나타날 수 있는 까닭이다. 더불어 글로벌 경기가 회복되는 움직임을 보이고 연준의 통화정책 스탠스가 변할 경우 채권 가격의 추세변화가 나타날 가능성도 존재한다. 채권 금리가 이미 지난해 말부터 크게 내렸다는 점(채권 가격 상승)도 부담요인으로 분석된다.