BNK금융 1분기 당기순익 전년比14.6%↓

JB금융, 1분기 당기순익 사상 최대···지방금융 넘어 해외 진출 강화

지방금융지주인 JB금융지주와 BNK금융지주의 올 1분기 실적에 희비가 엇갈렸다. JB금융은 분기 기준으로 사상 최대 이익을 올린 반면 BNK금융은 순이익 감소 등 고전을 면치 못했다. JB금융은 이자이익 외에도 해외진출 강화를 통해 수익을 개선했다. 반면 BNK금융은 리스크 관리 실패 등 내실 다지기에 실패하며 구조적 문제점을 드러냈다.

2일 금융권에 따르면 JB금융의 당기순이익은 1분기 연결 누적 기준으로 전년 동기보다 44.1% 증가한 925억원을 기록했다. 반면 BNK금융의 당기순이익은 같은 기간 1771억원을 기록, 전년 같은 기간보다 14.6% 감소했다.

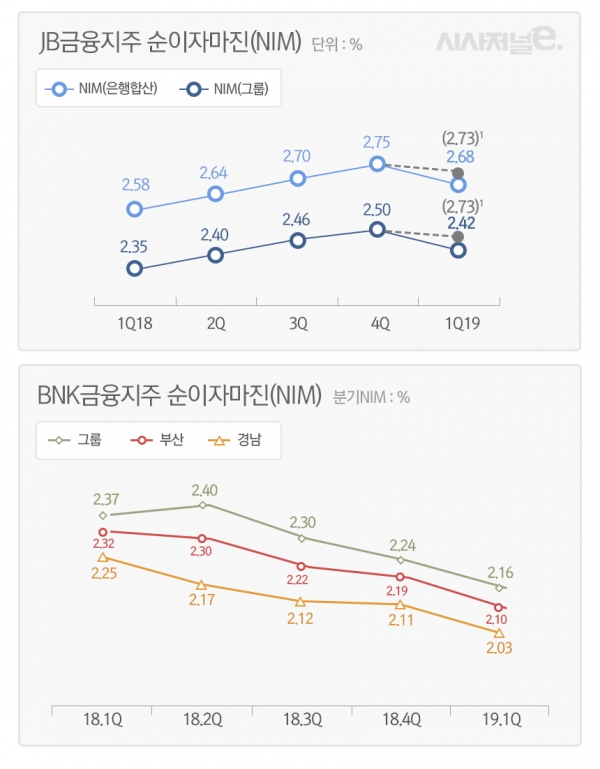

분기 기준 사상 최대 실적을 기록한 JB금융의 수익성 지표는 모두 개선됐다. 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.85%, 11.9%로 전년보다 0.17%포인트, 2.8%포인트 늘었다. 그룹의 순이자마진(NIM)은 1분기 2.68%로 1년 전보다 0.1%포인트 증가했다.

JB금융은 1분기 호실적에 대해 리스크 관리 강화로 자산건전성이 개선되고 이에 대손비용이 감소했다고 설명했다. JB금융의 고정이하여신(NPL)비율과 연체율은 각각 0.88%, 0.86%로 0.09%포인트, 0.04%포인트 개선됐다. NPL커버리지비율도 99.7%를 기록하며 1년 전보다 2.5%포인트 개선됐다. NPL커버리지비율은 부실자산에 대한 대처 능력을 나타내는 지표로 이 값이 높을수록 금융사가 부실채권에 대비돼 있다는 것을 의미한다.

반면 BNK금융의 수익성 지표와 자산건전성은 모두 하락했다. BNK금융의 ROA는 0.74%로 전년 1분기보다 0.16%포인트 떨어졌고 ROE는 9.19%로 2.33%포인트 크게 감소했다. NIM은 2.10%로 0.22%포인트 떨어졌다. 수익성 지표가 모두 JB금융보다 낮은 상황으로 올해 수익 증가율이 JB금융보다 낮을 것으로 보인다.

BNK금융의 자산건전성도 모두 나빠졌다. NPL비율은 1.26%로 전년 동기 대비 0.11%포인트 감소했지만 연체율은 0.85%로 0.14%포인트 증가했다. BNK금융은 그룹 연체율 증가 원인에 대해 신규 연체가 증가하고 지난해 부실 대출의 연체금액이 포함됐다고 설명했다.

BNK금융의 주요 수익은 줄고 비용은 늘었다. 이자이익은 5579억원으로 전년 동기보다 4.1% 감소했다. 수수료이익도 3.4% 감소한 539억원을 기록했다. 반면 판매관리비는 3081억원으로 9.9% 증가했다.

BNK금융의 수익 감소 원인은 구조적 문제로 분석된다. 올해 1분기 기준으로 BNK금융의 당기순이익 비중 가운데 은행(부산·경남은행)이 차지하는 비중은 86.8%다. 비은행 부문은 13.2%에 불과했다. JB금융의 은행(전북·광주은행)이 차지하는 순익 비중은 73.1%다. 비은행 계열사 강화를 순익 상승의 원동력으로 삼고 있는 신한금융지주(비은행 부문 비율 40.6%)와 KB금융지주(32.3%) 등과 비교하면 BNK금융의 은행 의존도는 지나치게 높은 상황이다.

BNK금융의 은행 의존도가 높아지면서 두 은행 수익 감소는 곧바로 지주 실적 하락으로 이어졌다. 부산은행의 1분기 당기순이익은 전년 동기 대비 16.4% 감소했고 경남은행은 6% 줄었다. 두 은행은 부산과 경남 등에 위치한 기업금융에 영업력을 집중한 상황이다. 지역 경기 악화가 길어질수록 두 은행의 자산건전성과 수익성이 악화될 수밖에 없는 구조다. 부산은행의 원화대출금 가운데 제조업 비중은 22.7%, 비제조업(도소매, 건설업, 부동산 등)은 48%에 달한다. 가계자금은 29.3%에 불과하다. 경남은행은 제조업 분야가 30.5%, 비제조업이 34.1%다.

반면 JB금융의 주요 계열 은행인 전북은행의 당기순이익은 4.3%, 광주은행은 0.4% 증가했다. 특히 JB금융은 BNK금융과 달리 지방금융 한계에서 벗어나 해외시장까지 진출을 확대한 상황이다. JB금융의 계열사인 캄보디아 프놈펜상업은행(PPC은행)의 당기순이익은 1분기 55억원을 기록했다. 전년 동기보다 33.1% 크게 증가했다. 총영업이익은 113억원으로 15.7% 늘었고 자산은 8975억원으로 6.9% 증가했다.

BNK금융의 실적과 관련해 명형국 BNK금융 그룹전략재무부문장은 “1분기를 지나면서 그룹의 자산건전성에 대한 우려가 점차 해소되어 갈 것으로 기대한다”며 “올해 국내경제성장률이 하향 조정되는 등 경기 둔화가 예상되는 상황에서 철저한 건전성 관리와 경영합리화 관점의 그룹 경영방향 점검을 통해 그룹 당기순이익 목표 6000억원을 달성하겠다”고 말했다.