“올 3분기 서버 D램 수요 회복 확신···내년 5G·폼팩터 등 신사업 효과 기대”

SK하이닉스 올 1분기 영업 실적이 반도체 호황기 초입인 2년 전 실적과 비슷한 수준을 기록했다. 영업이익은 1년 전보다 70% 가까이 감소했다. 주력 제품인 메모리 반도체 가격 하락이 발목을 잡았다.

다만 이 회사는 2분기 이후 메모리 수요가 제 궤도를 찾으며 시황이 점차 개선될 것으로 내다봤다. 업황이 개선되는 동안엔 원가 절감과 함께 수익성 높은 제품 위주로 생산량을 조절하면서 시장 수요에 대응하기로 했다.

◇메모리 가격과 함께 실적도 하락

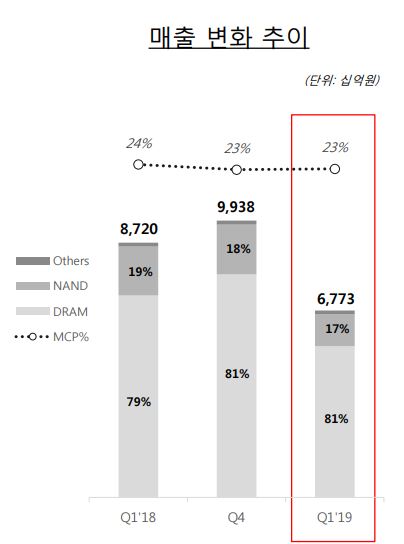

SK하이닉스는 올해 1분기 매출 6조7727억원, 영업이익 1조3665억원의 영업실적을 기록했다. 매출은 전년 동기 대비 22%, 영업익은 69% 감소했다. 1년 전 50%를 기록하던 분기 영업이익률은 20%로 고꾸라졌다.

매출액의 경우 반도체 호황기의 초입인 2년전 실적과 비슷한 수준이다. 이 회사는 2017년 1분기에 매출 6조2895억, 2조4676억원의 영업실적을 기록했다. 올 1분기 영업이익의 경우 2년 전 수준에도 미치지 못했다.

특히 주력인 D램, 낸드플래시의 가격 하락이 실적 부진으로 직결됐다. 올 1분기 SK하이닉스 D램 출하량은 전분기 대비 8%, 평균판매가격(ASP)는 27% 감소했다. 낸드플래시는 출하량 6%, ASP는 32% 쪼그라들었다. 전체 매출 중 98%를 잡고 있는 두 제품의 가격이 빠지다보니 전체 실적이 흔들렸다.

회사 측은 지난 2년간 지속된 메모리 반도체 호황이 끝난 여파가 이번 실적에 반영된 것으로 분석했다.

차진석 재무·구매담당 부사장은 이날 컨퍼런스콜을 통해 “지난 2017년, 2018년 데이터센터 업체들이 경쟁 때문에 투자를 집중했고, 그로 인해 부품, 메모리에 있어서 오버바잉(over buying)이 있던 것으로 보고 있다”면서 “고객들이 재고 소진에 더 집중하고 부품 구매는 지연되면서 올해 들어 그 여파가 메모리 수요 감소로 나타난 것”이라고 설명했다.

◇올 2분기 기점으로 하반기 업황 개선 기대

SK하이닉스는 올 2분기를 기점으로 하반기 수요 회복이 본격화될 것으로 내다봤다. 모바일 업체들이 고용량 D램을 채용하고 서버 업체 재고소진이 맞물려 분기 후반으로 갈수록 서버 D램 수요가 회복될 수 있다는 전망이다. 낸드 역시 1년 이상 가격이 떨어지면서 수요가 늘고 SSD 채용 비율이 늘 것으로 내다봤다.

차 부사장은 “서버향 D램 수요의 경우, 2분기 소폭 회복하고 3분기엔 계단형 형태로 큰 폭으로 확대될 것으로 본다”며 “3개월 전 전망치에 더해 구체적 증거와 확신을 더 가지게 됐다”고 설명했다.

이와 함께 SK하이닉스는 원가 절감을 통해 수익성을 개선하고, 생산 조절을 통해 시장 수요에 대응하기로 했다. 수익성 높은 제품을 중심으로 생산량을 조절해 수급 안정화를 꾀한다는 전략이다.

D램의 경우 올해 웨이퍼 증설 없이 공정 미세화를 통해 수요 증가에 대응한다. 1세대 10나노급(1X) 비중을 점진적으로 확대하고, 하반기부터 2세대 10나노급(1Y)도 컴퓨팅 제품 위주로 판매를 시작한다. 최근 준공한 우시 확장팹도 공정전환에 따른 생산능력을 보완하는 수준에서 예산을 집행할 전망이다. 우시 올해 생산량은 예년과 비슷한 수준으로 예측됐다. 올 상반기 쌓인 D램 재고는 하반기를 중심으로 털어내 올 연말까지 재고를 안정화할 방침이다.

낸드의 경우 2세대(36단)와 3세대(48단) 생산을 중단하고, 72단 비중을 올 연말까지 50% 수준으로 확대한다. 하반기엔 96단 4D 낸드 판매를 본격화한다. 청주 신규 M15 공장의 양산 속도도 당초 계획보다 속도를 늦추고 올해 낸드 웨이퍼 투입량을 전년 대비 10% 이상 줄인다.

차 부사장은 “낸드의 경우 수익성 개선을 위해 우선 제품 경쟁력이 높고 수익성이 높은 모바일 판매 부분 및 시장점유율 확대에 집중할 계획”이라며 “현재 96단 일정은 당초 계획대로 진행 중이다. 2분기 96단 3D 낸드 초도 판매를 진행하고, 3분기부터는 본격적인 판매 확대, 원가, 제품 경쟁력을 확보하겠다“고 설명했다.

올 하반기엔 다소 완만한 반등세를 보이지만, 내년을 기점으로 5G 및 신규 폼팩터 등 고객사의 신사업 전략에 따라 반도체 수요를 확보할 수 있을 것으로 내다봤다.

차 부사장은 “데이터센터 업체들이 연중에 크게 준비하는 이벤트가 2, 3분기에 다 몰려있다. 여기에 내년까지 길게 보면 5G 도입, 폼팩터 등 산업 변화와 함께 3~4년 주기의 데이터센터 투자가 겹치면서 큰 폭의 활황을 기대할 수 있을 것”이라고 설명했다.

그러면서도 “이 같은 3~4년 주기의 큰 가격 변동이 부품사, 고객사 모두에게 큰 어려움을 주고 있다. 이런 변동성을 평탄화하기 위한 아이디어도 고객들과 연구하는 중”이라고 설명했다.