퇴직자 대부분 수입 감소로 생활수준 하락

국민연금이 노후보장을 위한 역할을 못하는 것으로 나타났다. 국민연금 수급자 중 대부분의 노령연금 수급자가 50만원 미만의 연금을 수령하고 있기 때문이다.

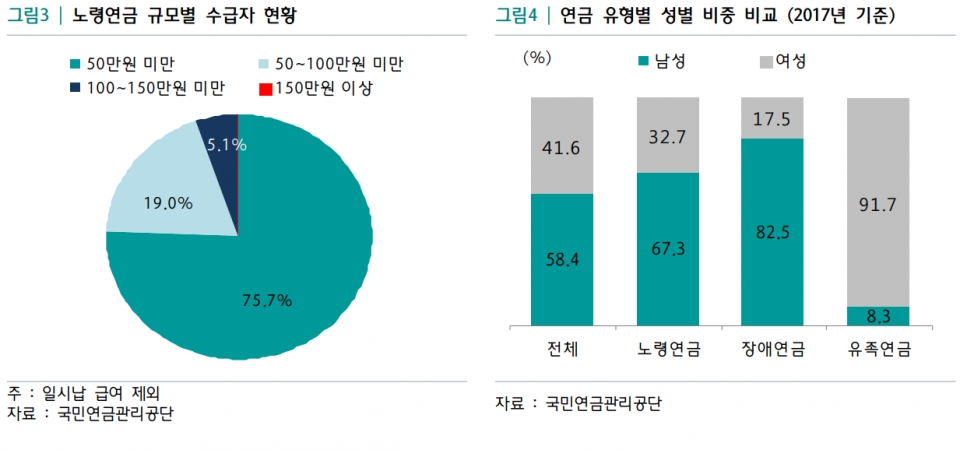

22일 하나금융경영연구소가 펴낸 ‘국내 국민연금 수급자의 은퇴생활 보고서‘에 따르면 노령연금 수급자의 75.5%가 50만원 미만의 급여를 수급 받는 것으로 나타났다. 100만원 이상의 급여를 수령하는 수급자는 5.3%에 불과했다.

특히 절반 가까운 퇴직 고령자의 퇴직 후 생활비용 수준은 은퇴 전 소비 수준의 50% 미만에 불과한 것으로 나타났다. 이에 대부분이 은퇴 후 소득 수준이 하락하는 것으로 나타났다. 은퇴 후 소비수준이 은퇴 전 대비 50% 미만이라고 응답한 비중은 48.6%에 달했다. 현역시기와 비슷한 소비수준을 유지한다는 비중은 0.6%에 불과했다.

이에 은퇴전 상류층의 81.3%가 중산층으로 이동했고 6.3%가 저소득층으로 이동했다. 중산층은 퇴직 후 25.9%가 저소득층으로 이동한 것으로 조사됐다.

하나금융경영연구소는 국민연금 수급자가 노후 준비는 일찍 시작했어도 실제 준비상황은 크게 부족한 실정이라고 전했다. 국민연금 수급자의 41.7%가 40대부터 노후자금을 저축하기 시작했지만 보유 금융자산의 소진 예상 시기는 평균 82세로 나타났다.

추가적인 자금원 마련에 대해서도 수급자의 52.6%는 ‘아예 없다’고 응답했다. 33.8%는 자녀의 부양을 기대한다고 응답해 노후생활자금 마련에 소극적이었다.

소득계층별로 노후자금을 위해 선호하는 자산운용 방식이 다른 것으로 나타났다. 중산층은 저소득층 대비 투자금융자산과 연금 보유 비중이 높았다. 저소득층은 안전자산과 생명보험 비중이 높았다.

퇴직 후 국민연금 수급자의 42.5%가 소득활동을 지속하는 것으로 나타났다. 소득활동 주요 이유로 47.3%가 생활비 마련 때문이라고 밝혔다.

김지현 하나금융경영연구소 수석연구원은 “국민연금 수급자의 노후생활비용은 201만원으로 적정 생활비용인 264만원에 크게 모자라며 국민연금 수급자의 62%는 수급액 전액을 생활비용으로 지출한다”고 분석했다.