주요 업체 생산능력 증가···美·中 공급과잉에 역내 수급 불균형 우려

올해 화학 업체들의 가장 큰 걱정거리 중 하나는 에틸렌을 중심으로 한 공급 과잉이다. 이미 수년 전부터 국내외 주요 업체들이 기초유분 생산 설비 증설에 나서면서 화학 업종 내 공급과잉 가능성은 우려를 넘어 일부 현실화된 상황이다. 국내 기업들의 증설 뿐 아니라 미국과 중국 업체들의 대규모 설비투자에 화학 업계에서는 향후 수년간 에틸렌 공급 과잉이 나타날 수 있다는 예상을 내놓고 있다.

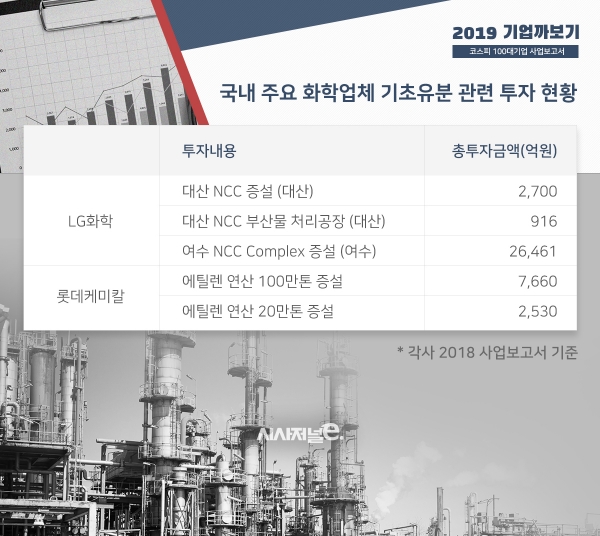

시사저널이코노미가 국내 화학업체 가운데 유가증권시장 시가총액 상위 100위 이내에 포함되는 업체들의 사업보고서를 분석한 결과, 국내 주요 업체들은 모두 기초유분 관련 시설 증설을 진행 중인 것으로 나타났다. 국내 화학업계 선두 업체인 LG화학은 올해 6월까지를 목표로 대산NCC(납사분해시설) 증설을 진행중이다. 이와 함께 지난해 8월부터 오는 2021년 6월까지 여수 NCC 증설을 위해 총 2조6461억원을 투자한다고 밝히고 있다. 대산과 여수의 NCC 증설에는 총 3조원 가량이 투입될 예정이다.

롯데케미칼 역시 지난해까지 여수 에틸렌 공장 증설에 투자를 진행했다. 연산 기준 100만톤 규모의 여수 에틸렌 공장을 120만톤 규모로 늘리는 투자다. 이에 롯데케미칼은 올해부터 연간 5000억원 가량의 매출증대를 예상하고 있다고 사업보고서에 명시하고 있다. 또 현대오일뱅크와 합작을 통해 2조7300억원 규모 중질유‧납사분해시설(HPC) 건설을 위한 투자도 진행하고 있다.

화학업계에서는 LG화학과 롯데케미칼 뿐만 아니라 비교적 규모가 작은 기업들 역시 증설 행진에 동참하고 있다. 한화토탈은 지난해 12월 충남 대산공장에 연간 폴리프로필렌 40만톤, 에틸렌 15만톤 규모의 설비 증설을 최종 결정했다. 총 투자금액은 5300억원이다. 해당 설비의 완공 시점은 2020년말로 예정돼 있다.

코스피 시가총액 182위 대한유화는 당장 생산능력을 높이기 위한 투자 계획은 없다. 다만 지난 2015년부터 약 4950억원을 들여 NCC 설비 증설에 나섰고 에틸렌 기준 생산능력을 기존 연산 47만톤에서 80만톤으로 늘렸다. 올해는 430억원 가량을 투입하는 설비 투자가 예정돼 있지만, 생산능력 증가보다는 오염물질 차단을 위한 투자다.

화학업계에서는 기초유분인 에틸렌을 원료로 폴리에틸렌(HDPE, LDPE, LLDPE), PVC(폴리비닐클로라이드), SM(스타이렌모노머), 아세트알데히드 등 다양한 화학 제품을 만든다. 이 때문에 에틸렌 수요와 공급은 시장에서 가장 중요한 이슈로 꼽힌다. 다만 기초 유분의 생산공정은 원료에 따라 납사를 이용한 NCC 공정과 석탄을 원료로 하는 CTO(Coal to Olefins) 공정, 천연가스를 활용하는 ECC(에탄분해설비)공정 등으로 구분된다. 이 가운데 석탄을 원료로 하는 CTO 공정은 환경 문제 등의 이슈로 중국 업체를 제외하고는 주력 설비로 활용하지 않고 있다. 국내외 대다수 화학업체들은 NCC나 ECC 등을 통해 기초유분을 생산하는 상황이다.

◇전세계적 에틸렌 증설…공급과잉 우려 부각

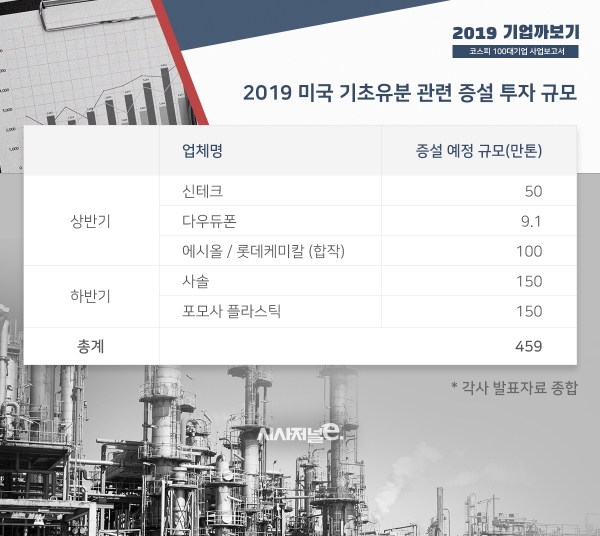

국내 업체들의 증설 투자에 힘입어 올해 기초유분 공급은 증가할 전망이다. LG화학은 대산과 여수 양쪽의 에틸렌 생산능력을 합쳐 올해 연간 생산능력이 250만톤에 달할 것으로 추정되고 있다. 문제는 증설 투자가 국내에 국한되지 않는다는 점이다. 미국과 중국 업체들의 증설이 이어지고 있기 때문이다. 미국에서는 올해 연산 460만톤 가량의 증설이 예상되고 있다.

미국 화학 업체 가운데 가장 눈에 띄는 증설 투자 건은 엑시올과 롯데케미칼의 합작 투자다. 롯데케미칼은 지난 2015년 미국 엑시올과 합작해 ECC 및 EG(에틸렌글리콜) 신규 증설 프로젝트를 추진했고 올해 2분기 연산 100만톤 규모로 생산을 시작할 전망이다. 여기에 올해 여름 이후로 사솔과 포모사플라스틱 등은 각각 연산 150만톤 규모의 신규 증설을 완료할 예정이다.

미국 업체들의 증설 행진은 내년 이후에도 계속될 예정이다. 오는 2020년 1분기에는 다우듀폰이 50만톤 규모의 증산을 예고하고 있고 쉘과 토탈 등 7개 업체들의 증산 규모를 합치면 350만톤으로 추정되는 상황이다. 화학 업계에서는 미국발 에틸렌 증설 행진이 오는 2022년까지 이어질 것이란 예상이다.

미국과 함께 중국발 물량 역시 부담 요소다. 중국에서는 지난 한해 동안 177만톤 가량의 에틸렌 신규 설비가 증설됐다. 올해도 200만톤 가량이 추가로 늘어날 전망이다. 내년 증설 예상 물량은 1000만톤을 넘어설 전망이다.

◇롯데케미칼 “글로벌 에틸렌 수요 매년 500만~600만톤 증가”

시장에 공급이 늘어나는 만큼 수요 역시 증가한다면 화학업체들의 증설 행보를 부담스러워할 필요는 없다. 문제는 수요 증가폭이 공급 증가폭을 넘어서기 쉽지 않다는 점에 있다. 롯데케미칼은 사업보고서를 통해 “매년 글로벌 에틸렌 수요는 약 500만~600만톤 수준으로 증가하고 있다”고 추정하고 있다.

해외에서 신규 증설 투자가 급격하게 진행되는 가운데 이들 해외 물량의 역내 공급 우려 역시 부담되는 대목이다. 우선 미국 증설 물량의 역내 유입이 예상되고 있다. 미국의 ECC 설비는 현지 에탄가스 가격 경쟁력을 기반으로 국내 NCC에 비해 우위에 있다는 평가를 받고 있다.

ECC는 천연가스를 액체 상태로 만든 뒤 에탄가스를 이용해 석유화학 제품을 생산한다. 과거에는 천연가스 가격이 납사보다 높았기 때문에 가격경쟁력이 낮았으나 최근에는 저가의 셰일가스 생산으로 NCC보다 싼 가격에 에틸렌을 생산해 낼 수 있다. 다만 수출 인프라 부족으로 지금까지는 본격적으로 수출 행보에 나서지 못한 것으로 알려져 있다. 올해는 미국내 에틸렌의 수출이 본격화되면서 아시아 시장에도 영향을 미칠 전망이다.

중국발 증설 물량 역시 국내 업체들의 공급처를 줄인다는 점에서 부담 요소로 지목되고 있다. 일각에서는 이미 중국 시장내 재고 증가는 본격화됐다는 예상이 나온다. 이는 전세계적인 에틸렌 공급과잉으로 이어질 것으로 예상되는 상황이다.