감사의견 ‘한정’에서 ‘적정’ 전환, 회계 실적은 오히려 악화···최근 5년 실적 중 최저치

영구채 발행 계획 무산 이후 아직 나온 것 없어···산업은행 “주총 이후 재무제표 검토 거쳐 판단”

아시아나항공에 대한 감사의견이 나흘만에 ‘한정’에서 ‘적정’으로 전환됐다. 외부감사인인 삼일회계법인의 회계처리 지적사항을 수용했기 때문이다. 당장 급한 불은 껏지만 회계상 실적은 악화돼 산업은행 등 채권단과의 재무구조개선 양해각서(MOU) 연장을 확신할 수 없게 됐다.

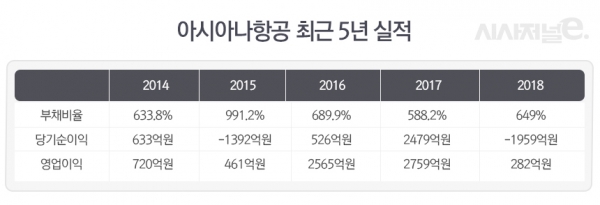

26일 금융감독원 전자공시시스템에 따르면 아시아나의 2018년 확정 실적은 연결기준 영업이익 282억원, 당기순손실은 1959억원이다. 영업이익은 종전 887억원에서 3분의 1 수준으로 깎였고 순손실은 1050억원에서 약 2배 늘었다. 이는 최근 5년 실적 중 최저치다.

아시아나항공의 고질적 문제인 재무불량이 심화되며 다음달 초 결정될 산은 등 채권단과의 MOU 연장 여부도 불투명하게 됐다. 아시아나항공은 지난해 4월 1년 기한으로 산은 등 채권단과 MOU를 체결했다.

기존 아시아나항공은 MOU 협약 내용에 따라 오는 29일 650억원 규모의 영구채 발행을 계획했다. 하지만 이번 사태로 계획은 무산됐다. 감사의견이 적정으로 바뀐 후에도 아시아나항공은 영구채 발행 무산에 변동 사항이 없다고 밝혔다.

아시아나항공 관계자는 “기존에 계획됐던 영구채 발행은 진행되지 않는다”며 “당장은 나온 계획이 없다”고 말했다.

영구채 발행은 자본 확충을 위한 것이다. 아시아나항공의 재감사 이후 부채비율은 649%이다. 기한이익상실(부채비율 100%)이 발동되진 않았다. 하지만 안심할 수준은 아니다. 운용리스(지난해 말 기준 2조9481억원)를 부채로 포함하는 새 회계기준(IFRS-16)을 적용하면 부채비율은 약 850%까지 올라간다.

만일 아시아나항공이 자산 매각이나 영구채 발행을 통한 자본 확충 등 재무구조 개선약정을 이행하지 않으면 산은 등 채권단은 만기 시점에 도래한 여신을 회수하거나, 경영진 교체를 권고하는 등의 조치를 취할 수 있다.

산은 관계자는 “현재는 현금 흐름 등을 계속 주시하고 있는 상태”라며 “아시아나항공 주주총회 이후 재무제표 검토 등을 통해 판단이 설 것 같다”고 밝혔다. 아시아나항공의 주주총회는 오는 29일 열린다.

시장에서의 우려를 두고 아시아나항공은 신뢰 회복에 집중하겠다는 입장이다. MOU 연장 건 등에 대해선 아직 공식 입장을 조율 중이라고 설명했다. 또 다른 아시아나항공 관계자는 “당장 중요한 것이 ‘적정’ 의견 전환이었다 보니 아직은 해당 건들에 대해 논의하지 못하는 상황”이라고 전했다.