外人, 5월말 1차 변경시 4조원 순매도 가능

모건스탠리캐피털인터내셔널(MSCI)의 MSCI 신흥국지수(EM) 변경이 확정되면서 올해 국내 증시에서 외국인 투자자 자금 이탈 가능성에 관심이 집중되고 있다. 중국 A주 대형주와 중형주 등이 추가로 편입된 탓에 외국인들의 한국 증시 순매도세는 불가피하다는 전망이다.

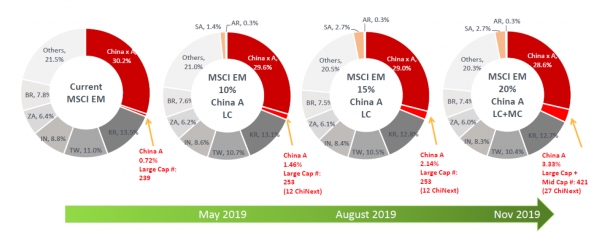

5일 금융투자업계에 따르면 MSCI는 지난달 28일 올해 MSCI 신흥국 지수 조정(리밸런싱)과 관련한 내용을 확정해 발표했다. 이번 발표에서는 중국 A주 가운데 대형주 편입 비중 확대와 중형주 및 차이넥스트 종목의 편입 등이 핵심이다.

MSCI는 세계 최초로 글로벌 벤치마크를 제공하기 시작한 곳으로 글로벌 지수와 지역 및 산업별 지수 등 100여개의 지수를 제시하고 있다. 미국계 펀드 가운데 95% 가량이 MSCI의 지수를 벤치마크로 활용하고 있어 지수 변경시 주요 펀드들의 투자 자금 이동이 예상된다.

증권가에서는 일단 중국 A주 가운데 대형주의 편입 비중 확대는 이미 예견된 일이라는 반응이다. 공식 발표되기 전부터 MSCI가 올해 지수 조정에서 중국 A주 대형주 가운데 20%를 포함시킬 것으로 알려져 있었기 때문이다. 다만 기존 계획 대비 최종 편입 시점이 늦춰졌다는 점 때문에 한국증시에 전해질 충격을 소폭 완화시킬 수 있다는 점 정도가 긍정적인 예상이다.

MSCI는 기존 계획에서 올해 8월까지 중국 A주 가운데 대형주 편입 비율을 기존 5%에서 20%로 확대할 예정이었다. 그러나 이번 공식 발표에서는 20% 확대 시점을 오는 11월로 늦췄다. 현재 중국 A주 가운데 대형주의 5%가 편입된 상태에서 오는 5월말 10%로 편입 비중을 늘린 뒤, 8월말에는 15%, 11월말에는 20%로 늘리는 수순이다.

반면, 내년으로 예상되던 중형주 편입 시점이 빨라진 점은 부담이다. MSCI는 기존 가이드라인에서 내년에 중국 중형주의 20%를 편입할 계획이었다. 그러나 이번 발표에서는 포함 시점을 올해 11월로 당겨 잡았다.

오는 5월 중국 A주 대형주 편입시 차이넥스트 27개 종목도 함께 편입된다는 점도 부담이다. 중국판 나스닥으로 불리는 차이넥스트(창업판, ChiNext)는 선강퉁 시행을 전후로 주요국 증시에서 가장 상승률이 높았던 지수로 꼽힌다. 최근에도 증시 회복세에 힘입어 연초 대비 20% 가량 상승하는 등 투자자들의 주목을 받는 종목들이다.

증권가에서는 단계별 편입 일정으로 인한 자금이탈 시점의 분산을 감안하더라도 외국인 자금 이동은 불가피하다고 보고 있다. MSCI에 따르면 신흥국 지수를 추종하는 자금의 규모는 2000조원에 달한다. 그러나 중국 대형주 등의 편입 확대로 신흥국 지수 내 한국 비중은 1% 가량 떨어질 전망이다. 단순 계산으로는 18조원 가량이 이탈할 수 있다. 구체적으로는 1차 편입시기인 5월말 9조원 가량이 빠져나가고 8월말에는 7조원, 11월말에는 2조원 가량이 이탈할 수 있다는 예상이다.

다만 과거 중국 주식 편입시 실제 이탈 금액이 지수 변경 폭보다는 적었다는 점은 위안이다. 그러나 외국인 순매도가 나타날 것이란 전망에는 변함이 없기 때문에 여전히 국내 증시에 부담을 주는 요인이다.

지난 2015년 11월 중국 ADR(주식예탁증서)의 1차 편입 시기에 외국인은 한국 시장에서 5조원 가량을 순매도했다. 편입 비중을 감안할 때 7조원 가량 순매도할 것으로 예상됐지만 실제 순매도액은 이보다 작았던 셈이다. 지난 2016년 5월말 중국 ADR의 2차 편입시에도 한국 시장에서 외국인 순매도 규모는 3조원으로 이론상 예상 금액인 11조원의 30% 수준이었다.

예탁증서가 아닌 중국 A주가 편입된 지난해 5월말에도 예상보다는 외국인의 순매도 규모가 크지 않았다. A주 편입비율을 감안할 때 외국인 순매도 예상액은 8조원이었으나, 국내 시장에서 외국인이 실제로 순매도한 금액은 3조5000억원으로 절반 수준이었다.

김동영 삼성증권 연구원은 “과거 사례를 묶어 본다면 결국 한국 비중이 줄어들 때 외국인이 상당 규모를 팔았다”며 “과거 이벤트들의 패턴을 감안해볼 때 이번 5월말의 변경에서 외국인 매도세는 이론상 규모의 절반 정도인 4조원까지도 나올 가능성이 있다”고 지적했다.