4대 시중은행, NPL커버리지비율 크게 증가

우리은행, 전년 比 31.7%↑

연체율 최저 수준에도 경기 둔화에 선제적 방어

국내 은행들이 지난해 대손충당금 적립비율을 높이며 자산건전성을 강화했다. 은행권이 사상 최저 수준의 연체율을 기록했지만 올해 경기 둔화와 금리 상승 등의 영향으로 은행 건전성이 악화할 수 있다는 판단 하에 이에 대비한 것으로 분석된다.

21일 금융권에 따르면 신한, KB국민, KEB하나, 우리은행 등 4대 시중은행들은 일제히 고정이하여신 커버리지비율(이하 NPL커버리지비율)을 높이며 대출 연체율 상승에 대비했다.

NPL커버리지비율은 부실채권으로 분류되는 고정이하여신을 대비해 쌓아둔 대손충당금 비율이다. 이 비율이 100%를 넘으면 부실채권에 대한 금융사의 대비 능력이 강화됐다는 것을 의미한다. 고정이하여신이란 금융기관의 대출 중 연체기간이 3개월 이상인 부실채권을 말한다.

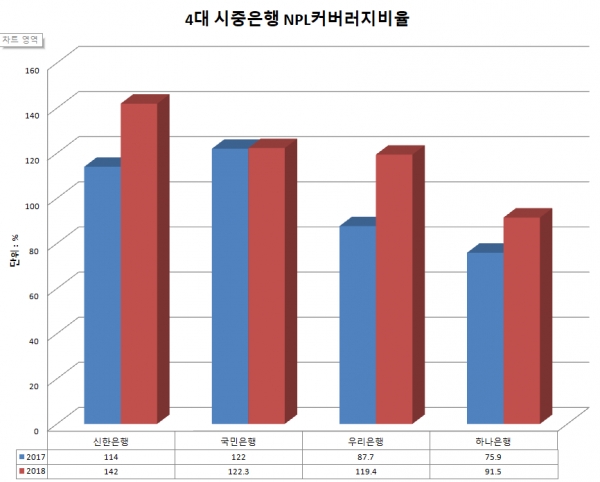

4대 은행의 NPL커버리지비율은 지난해 모두 상승했다. 가장 많이 상승한 은행은 우리은행이다. 우리은행 NPL커버리지비율은 지난해 119.4%를 기록했다. 전년 같은 기간보다 31.7%포인트 증가했다. 우리은행의 이 비율은 2017년까지 80% 내외를 기록하다 지난해 100%를 넘어섰다.

우리은행의 NPL커버리지비율이 증가한 원인은 고정이하여신이 크게 줄었기 때문이다. 우리은행의 고정이하여신액은 1조1182억원으로 1년 전보다 35.8% 감소했다.

신한은행의 NPL커버리지비율도 크게 증가한 142%를 기록했다. 4대 시중은행 중 가장 높은 비율이다. 이 비율은 전년 같은 기간보다 28%포인트 증가했다. 매년 10%포인트 내외로 증가한 것과 비교해 큰 폭으로 상승했다.

신한은행의 NPL커버리지비율이 큰 폭으로 상승한 것은 충당금 잔액이 늘고 고정이하여신 총액이 줄었기 때문이다. 신한은행의 충당금 잔액은 3조1050억원으로 전년 같은 기간보다 6.6% 증가했다. 반면 고정이하여신액은 1조700억원으로 11.2% 감소했다.

하나은행의 NPL커버리지비율도 두자릿 수 증가율을 보였다. 지난해 하나은행의 이 비율은 91.5%를 기록했다. 1년 전보다 15.6%포인트 늘었다. 충당금 총계도 2조8850억원으로 1.5% 증가했다. 고정이하여신액은 1조2170억원으로 23.1% 크게 줄었다.

국민은행의 NPL커버리지비율은 122.3%를 기록했다. 전년 같은 기간 대비 0.3%포인트 증가했다. 고정이하여신액이 전년 대비 1.5% 증가한 가운데 대손충당금적립액이 23.5% 감소하며 이 비율 상승률이 다른 은행과 비교해 낮게 나왔다.

4대 시중은행이 NPL커버리지비율을 늘리는 이유는 자산건전성 악화에 대비한 선제적 방어로 분석된다. 금융감독원에 따르면 지난해 12월 국내은행의 원화대출 연체율은 0.4%를 기록했다. 전년 동기보다 0.04%포인트 증가했다. 은행권 연체율은 지난해 11월까지 0.6%를 넘나드는 등 상승세를 보였다. 연말에 은행들이 연체채권을 정리하며 연체율은 0.4%로 다시 낮아졌다.

다만 4대 시중은행의 연체율은 대부분 감소세를 나타냈다. 국민은행의 지난해 12월 연체율은 0.23%로 4대 시중은행 중 가장 낮았다. 전년 동기보다 0.02%포인트 감소했다. 신한은행 연체율은 0.25%로 1년 전보다 0.01%포인트 증가했다. 하나은행의 연체율은 0.25%로 전년 동기 대비 0.06%포인트 줄었고 우리은행은 0.31%로 0.03%포인트 감소했다. 연체율이 감소하고 있지만 대손충당금을 늘리고 고정이하여선액을 줄이며 자산건전성을 높인 상황이다.

은행 관계자는 "최근 2년 사이 은행권이 역대로 가장 낮은 수준의 연체율을 기록하고 있지만 충당금 적립 비율을 높여 차후 생길 수 있는 연체율 상승에 대비해 손실흡수능력을 강화해 나간 것"이라고 설명했다.