출자 한도 최대 7조원까지 늘어···‘4대 지주사 자산 규모 역전 가능’

우리금융지주의 부활로 5대 금융지주 시대가 다시 열렸다. 2014년 우리금융 지주사 해체 이후 4년 만이다. 5대 금융지주 시대에서 살아남기 위한 각 지주사들의 치열한 경쟁이 예상된다.

11일 우리금융지주는 자회사들과 지주사 간 주식 교환을 거쳐 지주사 설립등기를 마무리했다. 지난 2014년 11월 지주사 해체 이후 부활까지 4년 3개월이 걸렸다. 2001년 국내 1호 금융지주로 출범한 우리금융은 그간 천당과 지옥을 오갔다.

2007년 우리금융은 당기순이익이 1조 7000억원에 달하는 등 승승장구했다. 하지만 글로벌 금융위기에 직격탄을 맞았다. 2008년 당기순이익은 2340억원으로 급감했다. 이후 최대 주주인 정부는 공적자금 회수를 위해 민영화를 추진했다. 결국 2014년 우리금융은 우리은행에 합병돼 해체됐다.

우리금융이 상처를 딛고 다시 출범함에 따라 5대 금융지주사(KB・신한・NH농협・하나・우리금융) 시대도 다시 열렸다. 당장은 우리금융의 자산 규모가 다른 지주사보다 낮은 수준이다. 하지만 출자 한도 확대 카드가 남아 있어 기존 4대 지주사들도 안심할 수는 없다.

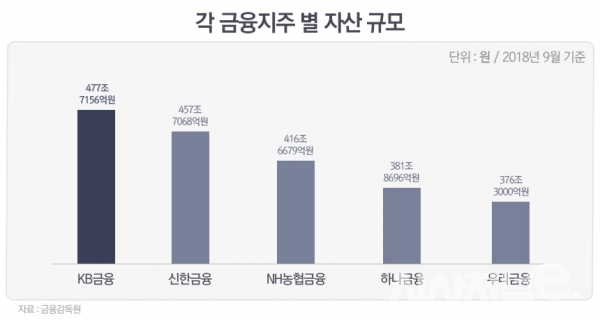

지난해 9월 말 기준 우리금융(당시 우리은행 및 자회사)의 자산은 376조 3000억원이다. 이는 KB금융(477조 7156억원), 신한금융(457조 7068억원), NH농협금융(416조 6679억원) 보다 현저히 낮은 수치다. 하지만 하나금융(381조 8698억원)과의 차이는 크지 않다. 지주사 전환으로 출자 한도가 자기자본의 130%까지 확대되는 것을 고려하면 충분히 뒤집을 수 있는 수치다.

지난해 우리은행의 자기자본은 21조원이다. 은행법상 우리은행의 출자 한도는 자기자본의 20%인 4조2000억원이지만 이미 출자가 이뤄진 3조원을 제외하면 실제 출자여력은 7000억원 수준이다. 이번 지주사 전환으로 최대 7조원까지 출자할 수 있게 돼 인수합병(M&A) 전략도 활발해질 것으로 예상된다.

실제로 지난 10일 손태승 우리금융 회장 겸 우리은행장은 “지주 체제로 전환한 뒤 체질 개선과 비은행 금융회사 인수합병(M&A) 등을 통해 1등 금융그룹 도약의 기반을 마련하겠다”고 밝힌 바 있다.

업계에선 우리금융지주 부활로 금융업계의 자산 경쟁이 치열해질 것이라는 전망이 나온다. 시중은행의 한 관계자는 “올해 은행권 순이익이 지난해보다 2조원 가량 감소한다는 것은 누구나 알고 있다”며 “비은행 계열사를 얼마나 인수합병하고 확보하느냐에 따라 자산 경쟁의 결과가 달라질 것”이라고 설명했다.