주담대 늘려 이자이익 3.8%↑…수입보험료는 3%↓

삼성·한화·교보생명 등 빅3 생명보험사들이 수입보험료가 늘지 않는 등 불황에 처하자 이자장사에 매진하기 시작했다. 은행처럼 주택담보대출을 통해 이자이익을 늘리고 있는 것이다. 특히 이들 생보사들은 주담대 금리도 내려 은행권 대출 규제 강화에 따른 풍선효과 수혜를 노리는 것으로 나타났다.

14일 생보업계에 따르면 삼성·한화·교보생명 등 국내 대표 보험사의 올해 3분기 누적 이자이익이 일제히 증가했다. 보험료수익 등 보험 관련 이익이 저하되는 것과 상반된 모습이다. 이자이익이 늘어난 것은 주택담보대출 증가에 따른 영향이다.

금융감독원 전자공시시스템에 따르면 빅3 생보사가 올해 3분기 달성한 누적 이자이익은 9조5868억원이다. 전년 같은 기간보다 3471억원(3.8%) 증가했다. 보험사별로 삼성생명의 3분기 누적 이자이익은 5조2615억원으로 전년 같은 기간보다 3.9% 증가했다. 한화생명 이자이익도 같은 기간 2조2815억원으로 2.2% 늘었다. 교보생명은 5.2% 증가한 2조438억원 이자이익을 거뒀다.

반면 보험료수익은 빅3 생보사 모두 1년 전보다 감소했다. 빅3 생보사의 보험료수익은 올해 3분기 누적 기준으로 28조8667억원을 기록했다. 전년 같은 기간보다 8919억원(3%) 감소했다. 보험사별로 삼성생명의 올해 3분기 누적 보험료수익은 12조833억원으로 전년 같은 기간보다 4.6% 감소했다. 한화생명의 보험료수익도 11조1952억원으로 1년 전보다 0.9% 감소했다. 교보생명 보험료수익은 5조5881억원으로 3.7% 줄었다.

보험사의 이자이익이 발생하는 대출채권은 보험약관대출, 부동산담보대출, 신용대출, 카드대출 등으로 구성됐다. 빅3의 이자이익이 증가한 것은 이러한 가계대출채권이 증가했기 때문이다. 금감원에 따르면 올해 6월말 기준 빅3 생보사의 가계대출채권은 58조2717억원으로 전년 같은 기간보다 1조7989억원(3.2%) 증가했다. 빅3 생보사를 포함한 국내 16개 생보사의 가계대출채권도 올해 6월말 기준 74조4279억원으로 1년 전보다 3.5% 증가했다.

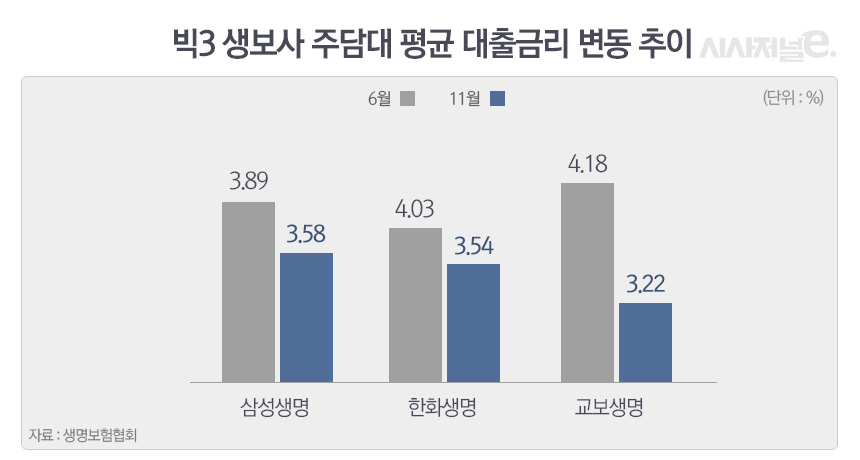

대출채권이 증가하고 있는 가운데 빅3 생보사들은 최근 주담대 금리도 인하하는 것으로 나타났다. 업계는 주담대 유치 경쟁 때문에 금리가 인하됐다고 분석했다. 삼성생명의 지난 11월 기준 분할상환방식 주담대 평균 대출금리는 3.22%로 지난 6월 대비 0.67%포인트 인하됐다. 한화생명도 0.49%포인트 인하한 3.54%를 기록했다. 교보생명의 주담대 평균 대출금리는 3.22%로 같은 기간보다 0.96%포인트 떨어졌다.

은행연합회가 공시한 은행권 가계대출금리에 따르면 지난 10월 취급된 주요 시중은행 분할상환방식 주담대 평균금리는 KEB하나은행이 3.40%, KB국민은행은 3.44%, 신한은행은 3.47%를 기록했다. 빅3 생보사의 주담대 금리가 더 낮은 상황이다. 특히 시중은행의 주담대 금리는 최근 시장금리 상승에 따라 5개월 만에 상승세로 전환됐다. 한국은행의 기준금리 인상까지 겹쳐 시중은행 대출금리가 계속 상승할 것으로 보여 생보사와의 격차는 더 커질 전망이다.

생보업계 관계자는 “생보사들이 IFRS17 등 자본규제 강화에 대비하면서 저축성보험 판매가 크게 줄고 있어 수입보험료가 감소한 것”이라며 “최근 은행권에 대출규제가 강화되면서 보험업계로 대출이 몰리는 경우도 있을 것”이라고 설명했다.