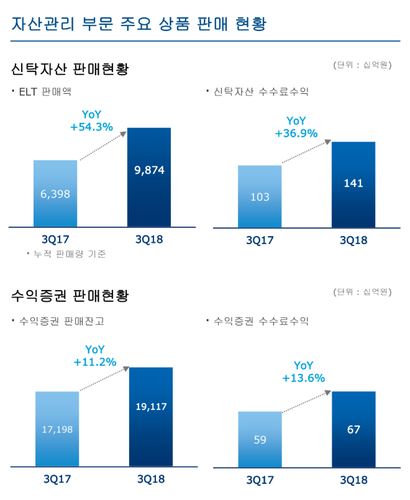

전년 3분기 대비 36.9%↑

우리은행이 신탁 판매를 확대하며 수수료이익 규모를 키우고 있다. 우리은행의 신탁이익 증가 규모는 4대 시중은행 중 가장 높았다. 저성장 기조가 길어지고 금융당국의 가계대출 규제로 은행마다 비이자이익 증가가 과제인 가운데 우리은행은 신탁을 통한 비이자이익 강화에 나선 것으로 평가된다.

31일 금융권에 따르면 우리은행의 올해 3분기 누적 수수료이익은 8680억원으로 1년 전보다 6.5% 증가했다.

수수료이익 증가는 자산관리부문이 확대되면서 가능했다. 특히 신탁이익이 크게 확대됐다. 우리은행의 자산관리부문 이익은 2740억원이다. 전년 같은 기간보다 20.2% 증가했다. 자산관리부문 가운데 신탁이익은 1410억원으로 1년 전보다 36.9% 크게 증가했다. 이어 수익증권 이익이 670억원으로 13.6% 증가했다.

우리은행의 신탁이익 증가율은 4대 금융 중에서 가장 높았다. 신한금융지주의 3분기 누적 신탁이익 증가율은 전년 같은 기간보다 34.9% 늘었다. 하나금융은 28.6%, KB금융은 13.7% 증가했다.

우리은행의 신탁이익이 크게 늘어난 이유는 주가연계신탁(ELT) 판매액이 크게 늘었기 때문이다. 3분기 우리은행 ELT 판매액은 전년 같은 기간 보다 54.3% 증가했다.

다만 우리은행의 수수료이익을 포함한 비이자이익은 3분기 누적 기준으로 8160억원을 기록하며 전년 같은 기간보다 22.1% 감소했다. 유가증권이익과 대출채권평가 및 매매이익이 감소했기 때문이다.

우리은행의 유가증권 이익은 3분기 누적 기준으로 1630억원을 기록했다. 전년 동기(2660억원)보다 38.7% 감소했다. 또 대출채권평가·매매 이익도 430억원으로 1년 전(1930억원)보다 77.7% 줄었다.

우리은행 관계자는 “유가증권처분 계정이 이번 분기에 회계 조정으로 빠지게 되면서 (유가증권 이익이) 줄었다”며 “또 작년엔 중국에 있는 빌딩을 매각한 이익이 있었다. 그 이익이 빠지면서 전체적으로 비이자이익이 줄어든 것으로 보이지만 이는 특수요인 때문이다. 경상적으로 보면 비이자이익은 늘었다”고 설명했다.

한편 우리은행의 올해 3분기 누적 당기순이익은 1조9030억원이다. 3분기 만에 2조원에 육박하는 호실적을 기록했다. 글로벌부문은 전년 동기보다 10.4% 증가한 1500억원을 기록하며 수수료이익 확대와 함께 은행의 예대마진 중심 영업 탈피를 돕고 있다.

우리은행은 “이자이익이 우량 중소기업 중심의 자산성장과 핵심 저비용성 예금 유치 노력에 힘입어 견조한 증가세를 나타냈다”며 “중소기업 대출은 전년 말보다 5.4% 증가하는 등 향후 수익 성장 기반을 확보했다”고 전했다.

비이자이익과 관련해선 “자산관리부문 성과가 두드러지면서 수익증권과 방카슈랑스 판매 호조로 자산관리부문 수수료가 증가했다”며 “또 외환·파생부문 이익도 전년 동기보다 14.1% 증가하며 비이자이익의 실적향상을 견인했다”고 밝혔다.