국내 대표 증권사인 미래에셋대우가 상반기 사상 최대 실적을 내면서 국내 증권사 가운데 연간 실적 기대감이 커지고 있다. 이 때문에 국내 증권사 가운데 연간 세전이익 1조원을 달성하는 곳이 나온다면 미래에셋대우가 될 가능성이 높다는 예상이 나온다 / 사진=연합뉴스

국내 대표 증권사인 미래에셋대우가 상반기 사상 최대 실적을 내면서 국내 증권사 가운데 연간 실적 기대감이 커지고 있다. 이 때문에 국내 증권사 가운데 연간 세전이익 1조원을 달성하는 곳이 나온다면 미래에셋대우가 될 가능성이 높다는 예상이 나온다. 다만 증권가에서는 하반기 업황에 부정적인 전망이 우세해 연간 세전이익 1조원 달성이 쉽지는 않을 것으로 보고 있다.

미래에셋대우는 지난 8일 발표한 올해 2분기 실적에서 영업이익 2130억원으로 지난해 같은 기간에 비해 21.8% 늘었다고 밝혔다. 세전이익은 2193억원으로 비슷한 수준을 기록했다. 미래에셋대우는 지난 1분기에도 비슷한 규모의 영업이익을 발표하면서 올해 실적이 호조를 보이고 있다. 이에 따라 상반기 누적 영업이익은 4276억원, 누적 세전이익은 4355억원에 달한다.

올해 들어 미래에셋대우의 실적이 역대급 호조를 이어가면서 연간 실적 기대감도 커지고 있다. 일단 지난 2월 박현주 회장이 올해 경영목표로 제시했던 연간 세전이익 1조원이 현실화될 수 있다는 기대감도 나온다.

박 회장은 지난 2월 1일 "미래에셋대우는 올해 연결 세전이익 1조원을 목표로 글로벌 투자에 박차를 가할 것"이라고 밝힌 바 있다.

증권가에서는 미래에셋대우가 연간 세전이익 1조원을 달성할 경우 국내 증권사들이 그동안 밟지 못했던 새 장을 여는 것이란 기대를 나타내고 있다. 다만 올해 달성 여부는 사실상 어렵다는 관측이 지배적이다. 우선 올해 하반기 증권업황이 부진할 것이란 전망이 부담이다.

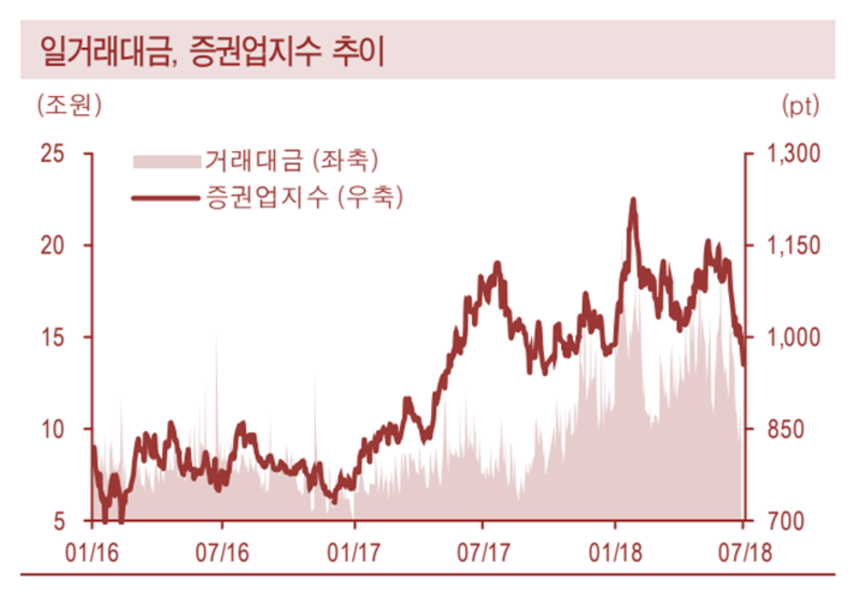

국내 증시는 올해초 활발한 거래 물량을 기반으로 상승 전망이 강했다. 그러나 시간이 흐르면서 조정 장세가 이어지며 거래대금 감소가 나타나는 상황이다. 실제로 하반기에 들어서자 마자 증시 거래대금이 급감하는 추세를 보였다. 지난 7월 코스피와 코스닥 시장 일평균 거래대금은 8조9548억원으로 직전월인 6월 12조4457억원에 비해 30% 가까이 줄었다.

2018년 국내 증시 일일 거래대금 및 증권업지수 추이 / 표=신한금융투자

증권업계에서는 올해 초까지만 해도 일평균 거래대금이 10조원대를 유지할 것으로 내다봤으나 현재 상황에서는 수정이 불가피한 상황이다. 국내 증시에 부담을 주는 요인인 미중 무역전쟁 이슈는 다시 점화되고 있다. 미국 금리인상과 한국은행의 금리 조정 가능성이 커지면서 시장 유동성에 대한 부정적 전망도 부담이다.

미래에셋대우 역시 시장 흐름에서 자유롭기는 어려운 상황이다. 올해 실적을 놓고보면 지난 1분기 1530억원에 달했던 브로커리지 수익은 1310억원 수준으로 줄었다. 웰스메니지먼트(WM) 수익은 590억원대에서 정체돼 있다.

고유투자 부문을 포함한 트레이딩 부문에서는 803억원의 순영업수익을 달성하면서 직전 분기대비 53% 가량 성장했다. 다만 1분기 실적이 부진했기 때문에 기저효과가 나타났다는 점 때문에 지속 성장 여부는 의문이 따라 붙는다. 미래에셋대우가 하반기에도 트레이딩 부문에서 비슷한 성장세를 유지하기 위해서는 시장이 도와야 한다는 예상이 지배적이다.

긍정적인 부분은 증시 상황에 영향을 덜받는 투자은행(IB) 부문 실적이 늘었다는 점이다. 미래에셋대우는 2분기 실적 가운데 투자은행(IB) 부문에서 순영업수익 1011억원을 달성했다. 미래에셋대우의 IB부문 수익 호조는 자가자본을 활용한 투자와 IB딜 확대 때문인 것으로 풀이된다. 국내에서는 알파돔씨티 부동산 프로젝트파이낸싱(PF)에 4600억원, ING인수금융 리파이낸싱에 1조2500억원 등이 포함된다. 또 에스브이인베스트먼트 상장으로 237억원, 삼성중공업 유상증자로 1조5000억원 등 굵직한 거래를 담당했다.

해외에서는 호주 석탄터미널 채권 인수와 미국 EPIC 파이프라인 인수금융 등 굵직한 거래가 부각된다. 다만 이 같은 IB 부문 실적이 지난 수년간 자본확충의 성과물이라는 점에서 지속적인 수익 성장에는 의문이 붙는 상황이다.

백두산 한국투자증권 연구원은 "미래에셋대우의 2분기 트레이딩 손익은 직전분기의 ELS 및 주식운용 부진에 따른 기저효과와 2분기 금리하락에 따른 채권 운용 호조 덕분"이라며 "미래에셋대우의 IB역량 강화와 관련 수익 확대는 기대 이상이지만 그동안의 자본확충을 정당화하는 수익실현을 먼저 확인할 필요가 있다"고 지적했다.