"글로벌 수준과 비교시 여전히 수익성 낮아"

국제 신용평가사 스탠더드앤푸어스(S&P)가 한국 은행들에 대한 전망을 내놨다. 한국은행의 기준 금리 인상과 관련해서는 시장에서 예상하는 속도가 제시된다면 은행 수익성에 부정적인 영향을 주지 않을 것이라고 봤다.

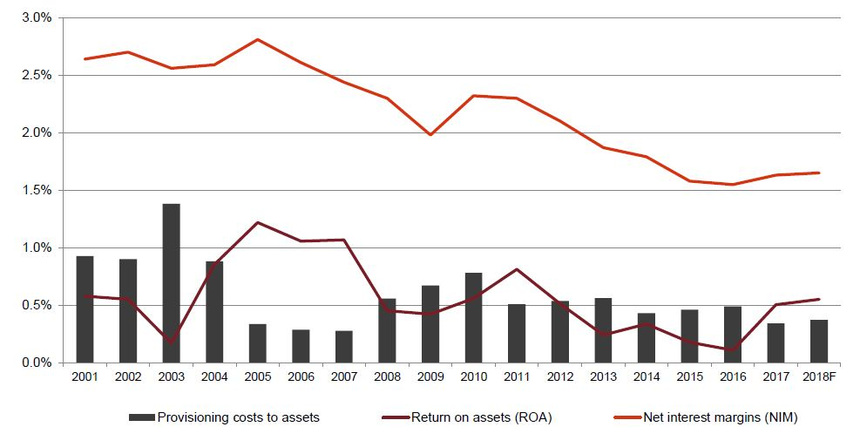

4일 S&P는 한국 은행들이 향후 1~2년간 안정적인 모습을 보일 것이라는 전망을 내놨다. 비용은 적당한 수준을 유지하면서 수익성을 유지할 것이란 예상이다. 또 한국 상업은행들의 자산건전성이 최근 수년간 개선됐고 수익성이 조금 향상됐다는 점을 지적했다. 따라서 S&P의 위험조정 자본비율에서는 자본환원율이 강화됐다고 평가했다.

김대현 S&P 이사는 "다만 글로벌 수준과 비교해서는 여전히 수익성이 상대적으로 낮다"며 "한국의 은행들이 직면한 문제로는 높은 가계부채와 규제 변화"라고 말했다.

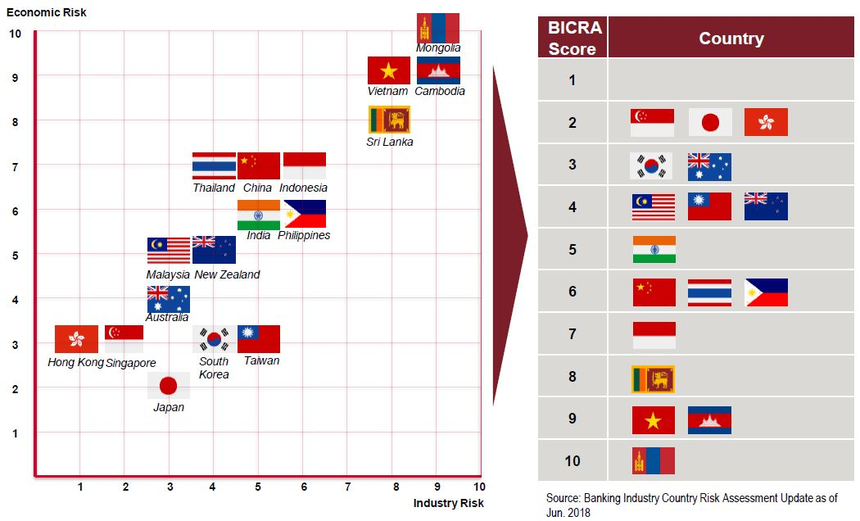

S&P는 한국의 은행들이 직면한 경제적 리스크와 산업 리스크를 나눠 봤을 때 한국은 일본과 홍콩, 싱가폴에 이어 안정적인 것으로 봤다. 대만은 한국에 비해 산업 위험이 한단계 높은 것으로 평가했고 뉴질랜드의 경우 경제적 리스크가 두단계 높다는 평가다.

중앙은행인 한국은행의 기준금리 인상 가능성과 관련해서는 일단 수익성에 부정적 영향을 주지는 않을 전망이다. S&P는 한국은행이 2019년까지 50bps 가량 금리를 점진적으로 올릴 것으로 내다보고 있다. 이에 맞춰 은행업계에서는 순이자마진(NIM)을 확대하며 수익성을 늘릴 것이란 예상이다. 다만 금리 인상이 진행될 경우 관건은 속도가 될 것으로 예상했다.

김 이사는 "기준금리가 시장 예상보다 더 빠르게 오를 경우 한국은행들의 신용점수에 부정적인 영향을 줄 수 있다"며 "은행권보다는 신용카드사 등 비은행 금융회사들에게 부정적 영향이 더욱 크게 나타날 수 있다"고 말했다.

한국 정부의 정책과 관련한 영향은 일단 한마디로 단언하기 어려운 상황이다. 금융 섹터에 일괄적인 영향으로 예상하기 어려워서다. 국내에서는 정부의 부동산 규제 강화는 자산가치에 영향을 줄 것으로 예상되고 있다. 다만 정부의 일자리 창출 의지는 청년층에 더 많은 고용 기회를 제공할 수 있다는 점에서 긍정적이다. 중장기적으로 경제적 역동성이 향상될 수 있다는 점에서 은행들도 성장 기회를 갖게 된다는 예상이다.

한국의 금융그룹들이 비은행 사업 부분을 강화하고 있다는 점은 일단 긍정적이다. 다만 결과적으로 성과를 지켜봐야 할 전망이다. 국내 금융업계에서는 KB의 현대증권(현 KB증권) 인수를 포함해 비은행 사업부문 강화가 이어지고 있다. 최근에는 우리은행의 지주사 전환과 증권사 인수 가능성이 거론되고 있는 상황이다.

카카오뱅크와 케이뱅크 등 인터넷 전문은행들은 급격한 성장세를 이어갈 것으로 예상했다. 다만 전통적인 은행들의 자리를 쉽게 대체하지는 못할 것이라는 전망이다.

김 이사는 "개인적으로는 인터넷 전문은행들은 계속해서 급격한 성장을 이어가면서 기존 업체들에게 스트레스를 줄 수 있다"며 "기존 은행들은 고객들과 장기간 거래를 통해 로열티를 쌓았고 쉽게 무너지지 않겠지만 마진 측면에서 영향을 받을 것"이라고 지적했다.