에쓰오일 등 비교대상기업과 사업 유사성 떨어져, ‘상장 발목 잡을 것’ 우려도…화학업계 “원유정제와 윤활기유 제조는 구분되는 영역”

SK그룹의 화학 계열사 SK루브리컨츠의 상장이 가시화되면서 화학업계와 투자자들의 관심이 집중되고 있다. SK그룹내 화학 계열사 가운데 첫 손가락에 꼽히는 수익성을 자랑하고는 있지만, 과거에도 두 차례 상장을 진행하다 철회한 전력이 있어서다. 이번 상장에서도 비교할 만한 회사가 많지 않다는 점이 한계점으로 지목되고 있다.

SK루브리컨츠는 지난달 한국거래소 상장예심을 통과하고 이달 3일 증권신고서를 제출하면서 상장 작업에 박차를 가하고 있다. 증권신고서에서 제시한 희망공모가액은 10만1000~12만2000원이며 공모주식수는 1276만5957주다. 공모 물량은 구주매출과 신주발행을 8대2의 비율로 진행하며 255만3191주의 신주를 발행한다. 현재 SK이노베이션의 100% 자회사인 SK루브리컨츠는 상장 절차가 계획대로 완료될 경우 전체 지분의 30% 가량이 시장에 풀리게 된다.

SK루브리컨츠의 희망공모가액은 기업가치를 법인세, 이자 및 감가상각비 차감 전 영업이익으로 나눈 EV/EBITDA 배수를 활용해 산정했다. 비교대상회사로는 국내회사로는 에쓰오일이 선정됐고, 유럽에서는 Neste와 Fuchs가 선정됐다. 미국계 회사로는 NewMarket, Valvoline이 선정됐고 일본에서는 이데미쓰코산을 선택했다. 이들 7개 기업의 EV/EBITDA 평균은 10.1배다.

증권신고서에서 적용한 적용 배수 10.1배는 수치만 놓고 보면 합리적인 수준이다. 문제는 이들 기업 중 일부는 SK루브리컨츠의 사업과는 차이가 있다는 점이다. SK루브리컨츠가 SK이노베이션에서 물적분할을 통해 설립됐다는 태생적 한계가 작용한다.

증권투자업계 관계자는 “SK이노베이션처럼 윤활기유와 윤활유 관련 사업이 주력인 회사를 찾기 쉽지 않다는 점은 비교대상회사 선정과정에서 어려운 부분이었을 것”이라며 “어려움을 감안하더라도 선정된 비교대상기업들의 유사성이 떨어진다는 점은 두고두고 발목을 잡을 것”이라고 지적했다.

◇ 기유, 윤활유 및 ‘관련 산업’ 매출액 비중 50% 이상 업체 선정…원유정제도 관련산업?

SK루브리컨츠는 증권신고서를 통해 업종 유사성과 재무 유사성, 사업유사성 등을 감안해서 7개의 회사를 선정했다고 밝히고 있다. 이 가운데 사업 유사성의 검토기준은 ‘매출액 중 기유, 윤활유 및 관련 산업 비중이 50% 이상’인 회사다.

SK루브리컨츠가 윤활기유와 윤활유 판매 사업을 담당하고 있다는 점을 감안하면 관련 산업 역시 이와 같은 분야로 예상하기 쉽다. 그러나 실제 비교대상 선정에서는 원유 정제 사업이나 윤활유가 아닌 석유화학 제품 매출이 절대적인 업체가 대부분이다. 비교대상기업 가운데 유사성에 의문이 제기되는 업체는 국내 업체인 에쓰오일과 핀란드 업체 Neste, 일본의 이데미쓰코산, 미국의 HollyFrontier 등이다.

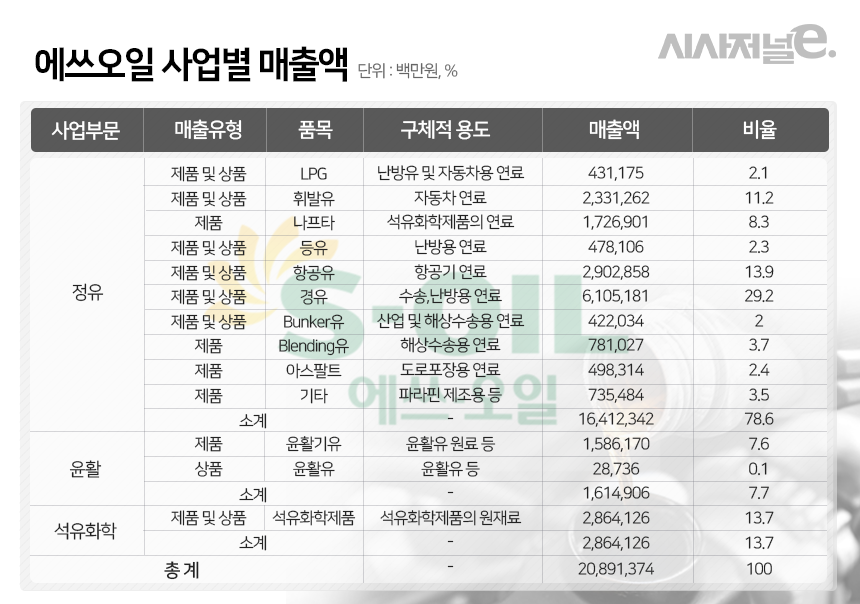

국내 기업 중에서 유일하게 비교 대상 기업으로 선정된 에쓰오일은 국내엔 비교할 만한 회사가 없다는 고뇌의 산물이다. 에쓰오일은 SK그룹과 달리 화학 계열사를 사업별로 분할해 놓지 않고 있다. 따라서 정유사업과 윤활기유와 윤활유 사업, 석유화학 사업을 모두 에쓰오일 홀로 수행 중이다.

에쓰오일은 윤활유 사업도 담당하고 있지만 실제 매출액의 절반 이상은 정제 사업에서 나온다. 에쓰오일 사업보고서에 따르면 전체 매출액에서 윤활유와 윤활기유가 차지하는 비중은 7.6%에 불과하다. 윤활유 사업의 매출 점유율은 0.1%를 감안해도 전체 매출액에서 차지하는 비중은 7.7% 수준이다. SK이노베이션은 유사한 사업이라고 했지만 에쓰오일의 연간 매출액 가운데 78.6%는 LPG와 휘발유, 항공유, 경유, 등유, 아스팔트 등 원유를 정제하는 과정에서 나온다.

반면 SK루브리컨츠의 핵심 사업은 기유(Base Oil) 판매다. 잔사유에 수첨 반응 공정을 거쳐 만들어지는 윤활유의 원료인데 SK루브리컨츠 전체 매출의 87%를 담당하고 있다. 수익성에서는 영업이익의 92%를 책임지면서 사실상 SK루브리컨츠의 사업 그 자체다.

◇ 석유화학산업 큰틀로 묶일 수 있겠지만…유사성은 글쎄

원유 정제 비중이 70%를 넘는 에쓰오일과 달리 SK루브리컨츠는 잔사유의 상당 부분을 구입해서 쓰고 있다. 구체적인 업체는 비공개지만 SK이노베이션의 100% 자회사인 SK에너지로부터 상당수 공급받는다는 설명이다. 사업보고서에 명시된 지난해 원료 구입 비용은 1조8900억여원이다.

화학업계에서는 원유 정제 부문과 윤활기유 제조는 분명히 구분되는 영역이라고 지적하고 있다. 전통적인 석유화학 분야인 원유 정제 사업은 원유를 도입해서 가장 가벼운 LPG를 뽑아 내고 휘발유와 항공유 경유, 등유, 등을 정제해 낸다. 이 과정에서 찌꺼기인 잔사유가 남는다. 윤활기유는 원유 정제후 나오는 잔사유에 수첨 반응 공정을 거쳐 만들어진다.

에쓰오일뿐만 아니라 핀란드 업체 Neste, 일본의 이데미쓰코산, 미국의 HollyFrontier 등은 모두 비슷한 문제점을 안고 있다. 핀란드 Neste의 경우 윤활유 사업 보다 바이오 디젤 등 친환경 연료 분야에서 유명한 회사다. 일본의 이데미쓰코산의 경우도 윤활유 사업 이외의 사업분야에서 더 유명한 업체다. 국내에는 유기발광다이오드(OLED) 소재 생산으로 이미 널리 알려져 있고 폴리카보네이트나 폴리스틸렌 등 화학 제품 관련 사업을 진행하고 있다.

화학업계 관계자는 “원유를 정제해 휘발유 등 제품을 만드는 부문과 부산물인 잔사유를 공급받아 윤활기유를 만드는 부문은 서로 구별되는 분야”라며 “마찬가지로 친환경 연료 제조나 기초유분을 활용한 고부가가치 화학제품 제조 역시 석유화학 산업이라는 큰틀로는 묶일 수 있겠지만 윤활유 사업과 유사하다고 하기는 어렵다”고 말했다.