금융위, 올 하반기 실손보험 전환‧중지 연계제도 도입…보험료 중복 납입 부담 줄여

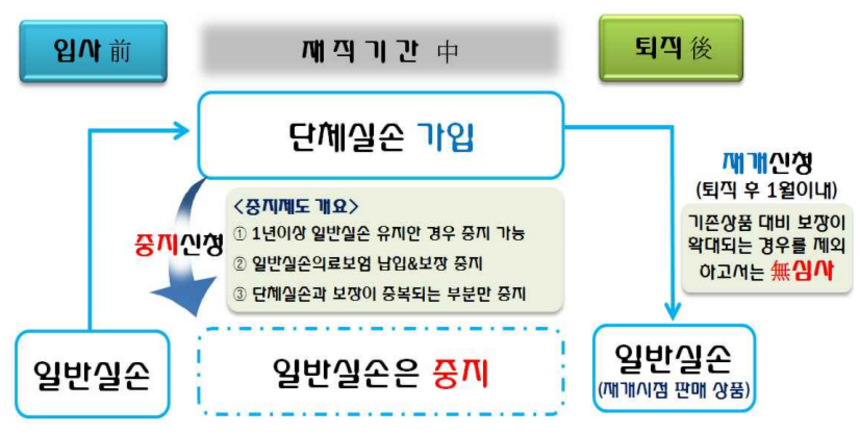

올 하반기부터 단체실손보험에 가입하면 일반 개인실손보험료 납입을 중지할 수 있게 된다. 단체 실손보험이 종료되면 중지했던 기존 개인실손을 재개하는 것도 가능하다. 금융당국은 이를 통해 보험소비자 보험료 중복 납입 부담을 줄이기로 했다.

금융위원회는 실손의료보험 전환, 중지 등 연계제도를 마련해 생애주기에 따라 중단없는 보장을 받을 수 있도록 할 계획이라고 7일 밝혔다.

이를 통해 단체 실손보험에 가입했고 기존 개인실손 보험 가입 기간이 1년 이상이라면 개인 실손 보험료 납입과 보장 중지를 신청할 수 있게 된다. 개인 실손 보험을 중단하더라도 단체 실손을 통해 보장을 받을 수 있기 때문이다. 단체 실손 보장이 종료되면 중지했던 개인 실손보험 계약을 심사 없이 재개한다.

전환대상은 직전 5년간(연속) 단체 실손의료보험에 가입한 단체 소속 임‧직원 중 일반 실손 가입 연력 해당자인 60세 이하 가입자다. 5년 가입기간은 일반 개인실손 가입시 치료이력 심사기간을 감안해 정했다.

퇴직 등의 이유로 단체 실손 보장이 종료되면 원하는 경우 1개월 이내 일반 개인실손으로 전환 신청하는 것도 가능하다. 5년 이상 단체 실손보험 가입자가 대상이다. 5년간 보험금 200만원 이하를 수령했고 중대질병 이력이 없다면 전환시 심사를 받지 않아도 된다. 이밖에 일반 실손의료보험을 보험료가 저렴한 노후 실손의료보험으로 전환하는 것도 가능하다.

단체 실손을 개인 실손으로 전환하는 경우 단체실손에서 가족 의료비를 보장했다면 가족은 전환대상에서 빠진다. 보장내용 편차가 커 우선 소속 임직원만을 대상으로 전환제도를 운영하기로 했다.

그동안 실손의료보험은 여러개를 가입하더라도 실제 부담한 의료비 내에서만 보장되므로(중복보장 불가), 보험료 이중부담이 발생한다. 지난 2016년말 기준, 일반 실손과 단체 실손 중복가입자는 118만명으로 추산된다.

실손의료보험은 계약 형태, 가입 연령층 등에 따라 일반 개인실손, 단체실손, 노후실손의 3가지 상품이 출시돼 있다. 금융위는 이처럼 다양한 실손보험 상품이 나왔지만 생애주기 및 소비자 수요에 부응할 수 있는 상품 간 연계제도는 부재하다고 밝혔다.

의료비 보장이 꼭 필요한 은퇴 후에 보장공백이 발생하는 등, 실손 보장의 사각지대가 발생하고 퇴직 후 보장의 단절 해소를 위해 단체실손과 일반 개인실손에 중복가입하는 경우 불필요한 보험료 이중부담도 발생하고 있다.

금융위, 금융감독원, 보험개발원, 보험업계 논의를 거쳐 실손의료보험 상품의 전환·중지 등 연계제도를 마련해 가입자 특성이 유사한 일반, 단체, 노후 실손의료보험 간 전환 및 연계를 통해 실손의료보험 보장의 연속성을 확보했다.

제도는 보험업 감독규정 개정과 상품간 연게를 위한 IT시스템 구축 등 보험사 준비기간을 감안해 하반기부터 시행할 예정이다.

이미 단체 실손과 일반 개인실손에 중복가입한 소비자도 새로운 제도 도입을 알고 활용할 수 있도록 기존 중복가입자(약 118만명 추산)에 대한 중지제도 안내 방안도 마련할 계획이다.