비용 느는데다 비우량기업은 발행조차 힘들어…증권사들은 보유채권 평가손 확대에 '비명'

채권 금리가 상승(채권값 하락) 추세로 접어들면서 그 파장에 기업들이 주목하고 있다. 채권 금리가 오를 경우 채권 발행을 통한 자금 조달 비용이 그만큼 커지게 되는 까닭이다. 증권사의 경우 보유 채권의 평가손실이 늘어 실적 감소가 불가피해진다. 한국은행의 기준금리 인상, 미국의 기준금리 인상, 정부의 가계부채 해결을 위한 돈줄 죄기 등 채권 금리 상승 요인이 산적해 있어 기업들의 고심은 더욱 깊어질 전망이다.

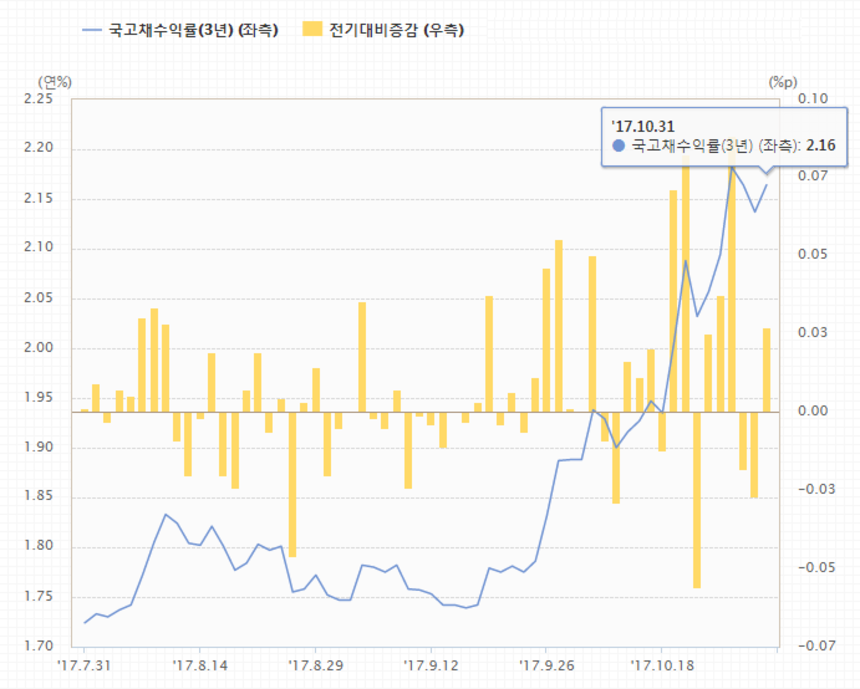

채권 금리가 가파른 상승세를 보이고 있다. 1일 한국은행 경제통계시스템에 따르면 지난달 31일 기준 3년만기 국고채 금리는 연 2.164%다. 이는 한 달 전인 9월 29일(연 1.88%)와 비교하면 약 28bp(bp=0.01%포인트) 오른 수치다. 올들어 9월까지 3년만기 국고채 금리가 연 1.6~1.8% 사이에서 움직인 점을 감안하면 최근 들어 급격한 상승 움직임을 보인 것이다.

국고채뿐만 아니라 회사채 금리도 오르고 있다. 지난달 31일 3년만기 회사채('AA-' 등급, 무보증 기준) 금리는 2.7%로 9월 29일 2.429%에서 27bp 상승했다. BBB- 등급 3년 만기 회사채 금리도 같은 기간 27bp 올랐다. BBB- 등급 3년 만기 회사채 금리는 최근 5년 최저 금리(7.7%)보다 최고 금리(9.15%)에 더욱 가까워졌다.

이 같은 추세가 지속할 경우 기업들의 자금 조달 부담은 늘어날 전망이다. 대다수 기업들은 투자나 사업에 쓰일 자금을 회사채 발행이나 은행 대출 등으로 조달하는데 금리가 상승할 경우 이 비용이 늘어나게 된다. 특히 비우량 기업은 높아진 자금조달 비용에 따라 자금 조달 자체에 어려움을 겪을 가능성이 높아진다.

투자 목적으로 채권을 보유하고 있는 기업들도 손해를 보게 된다. 채권 금리가 오르게 되면 그 가격이 떨어졌다는 것을 의미하는 까닭이다. 특히 채권 보유 비중이 높은 증권사들은 채권 금리 상승이 달갑지 않다. 올해 3분기말 기준 국내 53개 증권사가 보유한 채권은 183조7000억원으로 총 자산(400조원)의 46% 수준에 달한다.

지난 7월 자본시장연구원이 낸 ‘금리 상승이 증권업에 미치는 영향 및 시사점’ 보고서에 따르면 국고채 3년 금리가 향후 50bp, 100bp, 150bp 상승하는 것을 가정할 경우 전체 증권사는 각각 최대 7615억원, 1조5278억원, 2조2940억원의 평가손실이 발생한다.

문제는 시장금리 상승 요인들이 더 많이 남아있다는 점이다. 한국은행은 기준금리 인상을 강력 시사하고 나섰다. 3분기 1.4% 성장 등 국내 경기 상황을 비춰봤을 때 연내 기준금리 인상 가능성이 높은 상황이다. 가계부채 총량을 줄이기 위해 돈 줄을 죄는 것도 금리 인상 요인으로 꼽힌다. 여기에 미국 역시 기준금리를 올해 안에 한 차례 더 인상할 것으로 점쳐지고 있다. 유로존도 양적완화 축소 등 돈줄 죄기에 나서고 있는 형국이다.

한 자산운용사 관계자는 “가파른 채권 금리 상승에 따라 시장에서 조정이 나올 가능성이 크다. 하지만 세계 주요국들의 통화정책 정상화, 한국은행 기준금리 인상 등 큰 줄기를 살펴보면 장기적으로는 시장 금리가 상승 추세에 접어든 것으로 보인다”고 말했다.