1분기말 15.68% 찍은후 3분기말 15.37%로 뒷걸음질…비용증가·위험가중자산 관리미흡 탓

KB금융지주가 올해 3분기만에 지난 한 해 벌어들인 순익을 넘어서는 당기순이익을 발표하며 시장전망치를 뛰어넘는 실적을 거뒀다. 이자이익이 증가하고 금융사 핵심 수익성 지표인 순이자마진(NIM)도 개선됐다. 비은행 수익 비중도 높아졌다. 다만 금융사 자본건전성 지표인 국제결제은행(BIS) 자기자본 비율이 정체를 못 벗어나고 일반관리비도 커지고 있어 개선이 필요하다는 지적이다.

27일 금융권에 따르면 KB금융은 3분기 누적으로 2조7577억원 당기순이익을 올리며 3분기 누적 기준 사상 최대 실적을 올렸다. KB금융 순익은 올해 3분기만에 작년 연간 실적인 2조1437억원을 이미 넘어섰다.

KB금융의 이런 호실적은 이자이익 증가, 순이자마진 개선, 비은행 수익 증가에 힘입은 것이다. 3분기 누적 그룹 순이자이익은 5조6870억원으로 지난해 같은 기간보다 22.3% 늘었다. 순이자마진이 개선되고 여신성장에 기반한 은행 수익성이 개선된 영향이다. 이에 지난 1분기 1.89%였던 순이자마진은 3분기 2.02%까지 높아졌다.

3분기누적 그룹 순수수료이익은 1조5222억원으로 지난해 같은 기간보다 37.4% 급증했다. 3분기 누적 순수수료이익은 현대증권 인수 후 증권업 수입수수료가 크게 증가한 덕분에 가능했다.

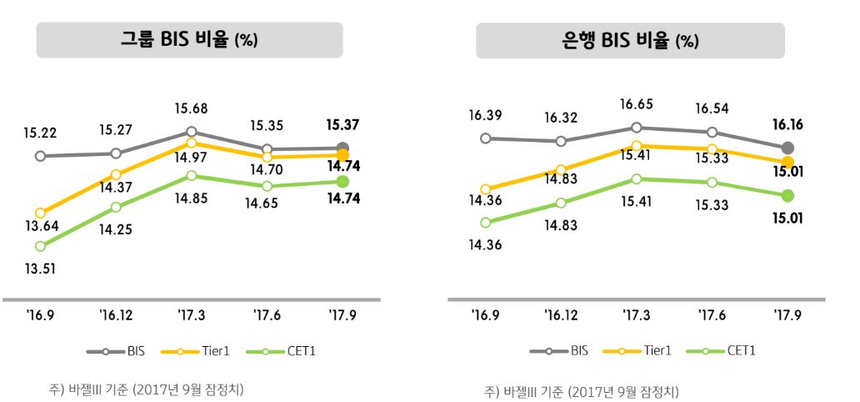

하지만 그룹의 사상 최대 호실적에도 불구하고 비용단속이나 위험가중자산 관리에는 미흡한 것으로 나타났다. 지주사 BIS비율 성장세가 정체됐고 은행 BIS비율은 오히려 하락세를 보였다. BIS비율은 수치가 클수록 은행경영이 건전하다는 것을 의미한다. 자기자본이 많거나 위험가중자산이 적을수록 BIS비율은 높게 나온다.

KB금융지주의 경우 9월말 기준 그룹 BIS비율은 15.37%를 기록했다. 지난해 9월말 기준 15.22% 이후 올해 3월말 15.68%까지 오름세를 보였지만 이후 올해 6월말 15.35%로 떨어진 후 큰 변화가 없는 상황이다. 이는 지주 최대 계열사인 KB국민은행 BIS비율이 떨어지고 있기 때문이다.

KB국민은행 BIS비율은 9월말 기준 16.16%를 기록했다. 지난해 같은 기간보다 0.23%포인트나 하락했다. 특히 올해 들어 3월말 BIS비율은 16.65%, 6월말 16.53%, 9월말 16.16%로 이 수치가 계속 떨어지고 있다.

그룹 일반관리비용도 증가하고 있다. KB금융의 3분기 누적 일반관리비는 3조7966억원이다. 지난해 같은 기간보다 21.8% 급증했다. KB증권과 KB캐피탈이 각각 지난해 누적 3분기 기준보다 각각 411.5%, 12.3% 급증한 영향을 받았다.

이와 관련 KB금융 관계자는 "3분기 일반관리비는 1조3070억원으로 경상적인 수준에서 잘 관리되고 있으며 그룹 영업이익경비율(CIR, Cost Income Ratio)은 49.4%를 기록했다"고 설명했다.

KB금융이 발표한 올해 3분기 일반관리비는 지난해 3분기보다 1.2% 떨어졌다. 주요 계열사인 KB국민은행 일반관리비도 3분기 누적 수준으로 2조4162억원을 기록, 지난해 같은 기간보다 5.2% 줄었다.

KB금융 관계자는 이와 관련 "주택거래 둔화에도 불구하고 개인과 기업의 여신성장이 견조하게 유지되며 이자이익 성장이 지속됐다. 일반관리비와 대손비용도 낮은 수준에서 관리되고 있다"며 "자본을 얼마나 효율적으로 활용하고 있는지 살펴볼 수 있는 지표인 ROE 기준으로 보면 올들어 10% 수준을 보이고 있다"고 설명했다.