저금리 대응, 저축성 대신 보장성 상품 판매 강화…위험손해율↓ 투자이익률↑

삼성생명에겐 올해 상반기가 고비였다. 저금리, 새 국제회계기준(IFRS17) 도입 등 악재가 산적한 탓이다. 전문가들도 올해 상반기 삼성생명 실적은 악화될 것으로 예상했다. 그러나 예상은 보란 듯이 빗나갔다. 삼성생명은 위기를 기회로 삼았다. 말 그대로 전화위복(轉禍爲福)의 반 년이었다.

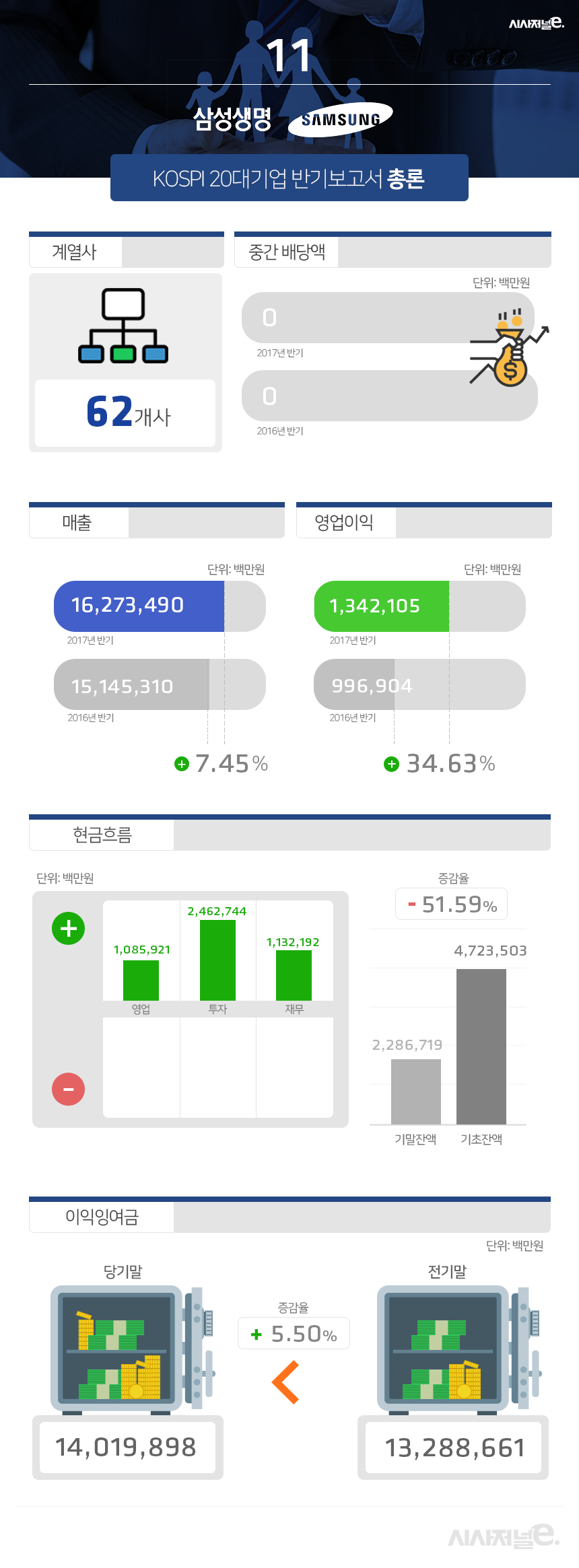

지난 14일 금융감독원 전자공시시스템(http://dart.fss.or.kr)이 발표한 2017년 반기보고서에 따르면 올해 상반기 삼성생명 당기순이익은 지난해 같은 기간과 비교해 39.7% 감소한 9467억원을 기록했다. 외견상 실적이 지난해 초 삼성카드 지분 매입에 따른 일회성이익 8207억원을 감안하면 올해 상반기 삼성생명 순수 당기순이익은 전년 동기 대비 26.4% 증가했다.

영업이익도 늘었다. 올해 상반기 삼성생명 영업이익은 지난해 같은 기간과 비교해 34.6% 증가한 1조3421억원을 기록했다. 올해 상반기 매출도 전년 동기 대비 7.45% 늘어난 16조273억원을 나타냈다.

지난해 보험업계 전문가들은 올해 생명보험(이하 생보) 성장이 둔화될 것으로 전망했다. 새 국제회계기준 도입, 신지급여력제도, 저금리 기조가 악재로 작용할거란 이유에서다. 올해 초 이재용 부회장 부재로 인한 오너리스크 위기도 겹쳤다.

예상은 빗나갔다. 뚜껑을 열어뵈니 삼성생명은 고전은 커녕 활짝 웃었다. 위기를 기회로 바꾼 전략 덕이다.

◇자본 확충 위한 보장성 상품 판매 강화

살아남기 위한 노력이 오히려 기폭제가 됐다. 새 국제회계기준, 신지급여력제도, 저금리 기조에 대한 해결 방안으로 삼성생명은 주력상품인 저축성보험, 연금보험 대신 보장성 상품 판매를 강화했다. 이런 노력이 삼성생명 실적을 끌어올린 주도적인 역할을 했다.

보장성 상품은 상대적으로 리스크가 적다. 새 국제회계기준은 보험 부채를 원가가 아닌 시가로 평가한다. 아무 준비 없이 새 국제회계기준을 도입하면 건전성 지표인 지급여력(RBC) 비율이 급락할 수 있다. 이에 삼성생명은 보장성 상품 판매를 강화하며 위험손해율은 떨어뜨리고 투자이익률은 높였다.

삼성생명은 보장성 보험 중에서도 마진이 높은 변액종신, CI(치명적 질병 보장) 보험 비중을 확대했다. 이에 신계약가치도 올랐다. 신계약가치는 보험 기간 동안 발생할 수 있는 수익, 비용을 장래 이익으로 환산한 가치다. 올해 상반기 신계약 가치는 지난해 같은 기간보다 6.5% 증가한 5983억원을 기록했다.

삼성생명은 불필요한 부동산 자산도 계속 처분 중이다. 자본을 확충하고 현금 유동성을 높이기 위해서다. 삼성생명은 지난해 태평로 본사를 포함해 종로타워, 수송타워를 매각했다. 서울, 경기, 인천 등 수도권 및 지방 소재 부동산도 계속 처분하고 있다.

한편 이재용 장기 부재가 삼성전자 계열사에도 타격을 줄 거라는 예상도 빗나갔다. 삼성생명과 같은 금융사의 경우 오너 결정이 꼭 필요한 대규모 투자 진행 건이 거의 없기 때문이라는 분석이다.