국회예산정책처, “기업 세부담, 지속 하락”…법인세, 과표 1000억원 초과 시 ‘세율역전혁상’

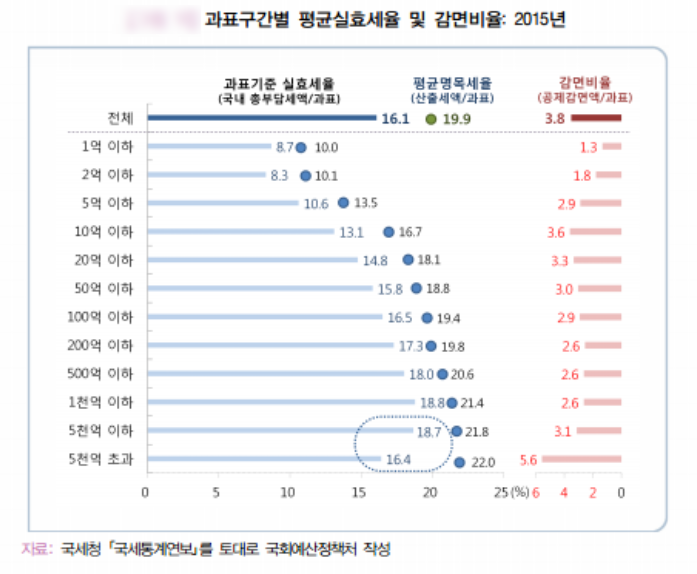

국회예산정책처가 지난 2일 발간한 조세연구 및 분석 보고서인 ‘2017 조세의 이해와 쟁점’에 따르면, 지난 1994년 국내 결손기업을 제외하고 법인세를 신고한 기업의 평균실효세율(average effective tax rate)은 28.5%였지만 2015년 16.1%로 지속적인 하락 추세를 보이고 있다.

평균실효세율은 법인의 총부담세액(국세청 기준)을 과세표준으로 나눈 값이다. 과세표준에 명목 법인 세율을 적용해 계산한 산출세액에서 세액 공제와 감면 부문을 포함했기 때문에 명목세율보다 개별 기업의 실질적인 세 부담 지표가 된다.

특히 낮은 평균실효세율은 과표 1000억원 초과구간에서 실효세율이 오히려 감소했다고 국회예산정책처는 분석했다. 실효세율 하위 구간에서는 과표금액이 증가함에 따라 실효세율이 함께 증가했지만 과표 1000억원 초과한 구간에서 감면비율이 크게 증가해 세율역전현상이 빚어지는 것이다.

실제로 과표 50000억원 초과 구간에 속하는 47개 법인은 평균명목세율이 22%였지만, 외국납부세액공제와 R&D 비용 세액공제 등에서 높은 공제감면(5.6%)을 적용받아 실효세율이 16.4%로 낮아졌다. 이는 과표구간 100억원 이하(16.6%)와 유사한 수준이다.

2014년 기준 우리나라 명목GDP 대비 비중인 3.2%는 OECD 국가 중 상위 13위 총조세 대비 법인세 비중은 17.5%로 상위 7위 수준을 보였다.

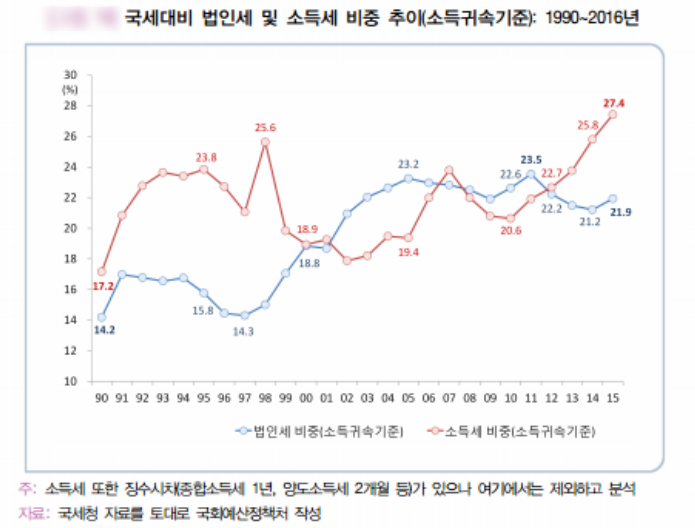

다만 국세 대비 법인세 비중은 2000년대 들어 소득세 비중과 유사했지만 2013년을 기점으로 소득세 비중보다 크게 낮아진 것으로 나타났다. 1997년 외환위기 영향으로 1998년부터 개인소득(소득세)과 법인소득(법인세)이 모두 감소하면서 세제 비중이 모두 줄었다.

이후 법인소득이 상대적으로 빨리 회복되면서 2000년을 기점으로 법인세가 크게 증가해 소득세 비중과 유사해졌다. 하지만 2012년 이후 세율 인하와 법인소득 정체로 인해 법인세와 소득세 비중 차이가 다시 늘어나 2016년 소득세 비중(28.2%)이 법인세 비중(21.5%)보다 6.8%p 더 큰 것으로 집계됐다.