1월 주택담보대출 증가세 '뚝'…변동금리대출 비중 높아 불안감 여전

◇ 잦아드는 가계 부채 증가세···주택담보대출 감소 영향 커

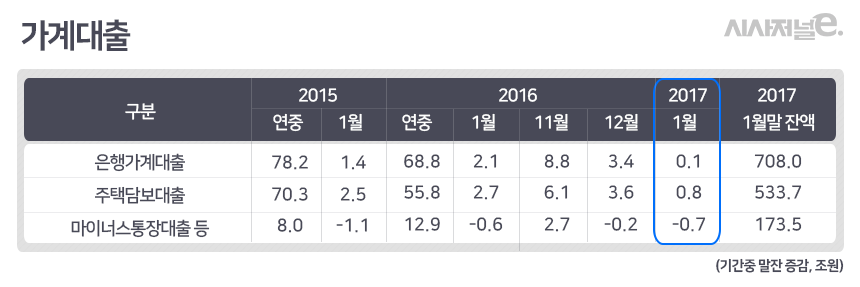

한국은행이 9일 발표한 ‘2017년 1월 중 금융시장 동향’에 따르면 1월중 은행 가계대출(정책모기지론 포함)이 1000억원 늘어나면서 증가 규모가 지난해 12월 3조4000억원에 비해 축소됐다. 1월 가계 대출 증가 폭은 최근 2년(2015년, 2016년 1월) 평균 1조7000억원 수준에도 미치지 못하면서 3년만에 최저치를 기록했다.

특히 주택담보대출 증가세가 주춤했다. 1월 주택담보대출은 8000억원 증가했는데 이는 지난해 12월 주택담보대출 증가 규모 3조6000억원과 비교하면 증가폭이 크게 줄어든 것이다. 1월 주택담보대출은 최근 2년 평균 2억6000억원에도 밑도는 모습이었다. 주택담보대출 증가 폭도 2014년 3월(7800억원 증가) 이후 가장 낮다.

한국은행 관계자는 “겨울이라는 계절적 비수기에 따라 주택거래가 둔화됐다. 여기에 대출 금리 상승세가 덧붙여지면서 대출 증가 규모가 축소됐다”고 밝혔다. 실제 서울 아파트 거래량은 지난해 11월 1만1000호, 12월 9000호, 올해 1월 5000호로 급감했다. 신규 취급액 기준 주식담보대출 평균 금리도 지난해 10월 2.89%, 11월 3.04%, 12월 3.14%로 상승했다.

마이너스통장 대출 등 기타 가계 대출 부문은 대출액보다 상환액이 더 많았다. 1월 마이너스통장 등 대출은 2000억원 감소했다. 마이너스통장 감소는 지난해 12월에 이어 2개월 연속이다. 최근 2년 평균 감소폭인 9000억원보다는 감소 규모가 작았다. 한국은행은 연초 지급받은 상여금 등으로 상환이 늘어난 것으로 분석했다.

◇ 안심하기 이른 가계부채···“변동금리 비중 여전히 높아”

지난 달 가계 대출 증가세는 주춤했지만 여전히 가계 대출에 대한 우려는 존재한다. 가계 대출 잔액이 여전히 높은 수준이다. 9일 은행권에 따르면 지난해 12월 말 신한·국민·우리·하나·농협 등 5대 시중은행 가계대출 잔액은 500조9230억원으로 전년 말(458조7181억원)보다 42조249억원(9.2%) 늘었다. 이들 은행의 가계대출 잔액이 500조원을 돌파한 건 이번이 처음이다.

가계 대출에서 변동금리가 차지하는 비율이 큰 것도 향후 한국 경제에 부담되는 요인이다. 올해 미국 기준 금리 인상 가능성이 높아지면서 시장 금리 상승이 예상되는 까닭이다. 한국개발연구원(KDI)은 가계부채 증가세가 지속되는 상황에서 가계 소득이 5% 하락하고 금리가 1%포인트 상승하는 충격이 발생하는 경우, 가계 평균 원리금 상환액은 1140만원에서 14%증가한 1300만원으로 늘어날 것으로 예상했다.

문제는 정부의 정책적 노력에도 변동금리가 줄지 않고 있다는 점이다. 정부는 가계부채 관리를 위해 안심전환대출(변동금리를 고정금리로 바꾸는 것), 고정금리 대출 상품 확대 등을 통해 변동금리 대출 대신 고정금리 대출로 유도하고 있다. 하지만 한국은행 경제통계시스템에 따르면 신규 취급액 기준 지난해 12월 가계의 특정금리 연동 대출은 전체 61%로 지난해 7월 42.2%에서 되려 크게 증가했다.

조규림 현대경제연구원 선임연구원은 “가계대출 증가세는 줄고 있지만 가계부채 총량이 여전히 높은 수준인데다 변동금리 비중이 줄지 않고 있다는 문제가 남아있다”며 “미국 기준 금리 인상 등으로 시장 금리가 상승 할 수 있다는 것을 감안하면 중장기적으로 변동금리 대출자에 부담이 될 가능성이 크다”고 밝혔다.