12월 3조5000억원 늘어 예년 수준 회복 …쌓인 부채 많아 문제는 여전

지난해 12월 가계 대출 증가폭이 예년 수준으로 돌아온 것으로 나타났다. 대출 금리 상승에 따라 전월에 대출 선수요가 발생한 영향이 큰 것으로 분석된다. 다만 여전히 은행 가계 대출 잔액은 12월 기준 사상 최대치를 기록해 가계부채 문제에 대한 우려를 잠재우진 못했다. 기업 대출 역시 연말 기업의 부채비율 관리에 따른 일시상환 등으로 감소했다.

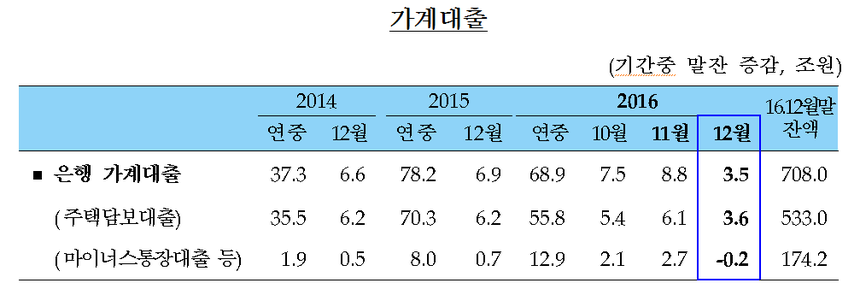

한국은행이 12일 발표한 ‘2016년 12월 중 금융시장 동향’에 따르면 지난달 말 예금 은행 가계 대출 잔액은 708조원(주택금융공사 모기지론 포함)으로 지난해 11월보다 3조5000억원 늘었다. 증가 폭은 예년(2010~2014년 12월 평균) 3조7000억원 수준으로 축소 됐다. 연간 기준으로도 지난해 은행의 가계대출 증가폭은 68조9000억원이었지만 2015년 증가액 78조2000억원보다는 9조3000억원 줄었다.

특히 주택담보대출 증가세가 주춤했다. 지난해 12월말 주택담보대출 잔액은 533억원으로 전월에서 3조6000억원 늘었다. 이는 10월 주택담보대출 증가액 5조4000억원, 11월 증가액 6조1000억원에 크게 미치지 못한다. 2015년 12년 6조2000억원이 증가했다는 것을 감안하면 지난해 12월 주택담보대출이 크게 위축됐음을 알 수 있다.

이 같은 주택담보대출 증가 규모 축소 현상은 대출 금리 상승 움직임에 따른 것으로 분석된다. 한국은행 관계자는 “대출 금리 상승세에 따라 지난해 11월 주택금융공사 보금자리론 중심의 주식담보대출의 선수요가 나타났다”고 밝혔다. 실제 11월 신규 취급액 기준 주식담보대출 평균 금리는 10월 2.89%에서 11월 3.04%로 상승했다. 보금자리론 금리는 11월말 동결됐지만 당시 정부의 가계대출 관리 방안 등에 따른 금리 상승 우려 탓에 대출자가 많았던 것으로 풀이된다.

마이너스통장 대출 등 기타 가계 대출 부문은 대출액보다 상환액이 더 많았다. 지난해 12월 마이너스통장 등 대출액은 174조2000억원으로 전월보다 2000억원 감소했다. 한국은행은 연말 상여금 유입 등으로 상환이 늘어난 것으로 분석했다. 다만 연간 기준으로는 전년 대비 12조9000억원 늘었다. 이는 한국은행이 관련 통계를 작성한 2008년 이후 연간 기준으로 최대 증가 폭이다.

지난 달 가계 대출 증가세는 주춤했지만 여전히 가계 대출에 대한 우려는 존재한다. 가계 대출 잔액이 여전히 사상 최대인데다 미국 기준 금리 인상등으로 인해 시장 금리 상승이 예상되는 까닭이다. 더구나 가계 대출에서 변동금리가 차지하는 비율이 높아지고 있는 것도 향후 한국 경제에 부담되는 요인이다. 한국은행 경제통계시스템에 따르면 신규 취급액 기준 지난해 11월 가계의 특정금리 연동 대출은 전체의 58.6%로 지난해 7월 42.2%에서 크게 증가했다.

이는 정부의 정책적 효과가 크지 않다는 것을 말해준다. 정부는 가계부채 관리를 위해 안심전환대출(변동금리를 고정금리로 바꾸는 것), 고정금리 대출 상품 확대 등을 통해 변동금리 대출 대신 고정금리 대출로 유도하고 있다. 하지만 저금리 상황에선 일반적으로 고정금리보다 변동금리가 더 낮은 까닭에 대출 수요가 변동 금리 쪽으로 몰리는 경향이 있다.

한편 지난해 12월말 기준 대기업 대출 잔액은 154조7000억원으로 전월 대비 9조2000억원 줄었다. 같은 시점 중소기업 대출 잔액은 590조2000억원으로 전월보다 5조8000억원 감소했다. 한국은행은 기업들이 연말에 부채비율 관리 등을 위해 일시에 대출금을 상환한 것으로 분석했다. 하지만 중소기업 대출 가운데 개인사업자(자영업자) 대출 잔액은 261조원으로 전월대비 5000억원 늘었다.