소재·2차 전지·바이오 등 성장동력 확보

LG화학은 또 다른 코스피 상장사인 LG생활건강과 형제기업입니다. 1947년 1월 여성용 크림을 생산한 '락희화학공업사'에서 출발한 기업이죠. 연식이 좀 있으시다면 럭키화학을 들어보셨을텐데요. LG는 럭키화학과 금성전자가 합쳐져 만든 기업집단입니다. 지금의 LG화학은 2001년 4월 1일 LG로부터 분리독립한 법인입니다.

럭키는 1995년 LG화학으로 상호를 다시 변경했어요. 2001년에는 LG생활건강과 LGCI를 분사시키고 신설법인으로 LG화학을 다시 설립했어요. 상당히 복잡하죠? 이 과정 모두가 화약분야에 집중하기 위함이래요. 이후에도 LG화학은 2002년 신약 연구를 담당하던 LG생명과학을 분사시켰으며, 2009년에는 건축장식재 사업부를 LG하우시스로 분할했어요.

반면 주력사업인 석유화학부문은 강화했어요. 2000년 현대석유화학의 PVC사업을 인수했고 2007년에는 LG석유화학을 합병했어요. 이어 2008년에는 코오롱의 SAP사업부문을 인수했죠. 최근에는 신규 성장동력으로 정보전자소재와 2차 전지에 집중하고 있어요. 여기에 바이오까지 넘보고 있는 상황이죠.

LG화학은 크게 네 갈래 사업부문으로 나뉘는데요. 우선 석유나 납사 등을 원료로 해 에틸렌이나 벤젠 등 탄소화합물, 플라스틱, 합성고무를 생산하는 기초소재사업이 있구요. 노트북과 태블릿, 전기자동차에 들어가는 리튬 이온전지를 생산하는 전지사업, LCD나 편광판을 생산하는 정보전자소재사업, 전지재료나 감광재를 생산하는 재료사업이 있어요.

얼마전 LG화학이 전기차 선두기업인 테슬라에게 전지를 납품한다고 발표했죠. LG화학은 전지사업을 밀고 있습니다. 상반기 전기차 배터리 시장점유율을 보면 LG화학(17%)은 일본 AESC(24%)에 이어 2위입니다. 하반기 수주 물량을 더하면 1위 자리를 차지한다고 하네요.

반면 가장 큰 비중을 차지하던 기초소재사업 비중은 점점 내려가고 있습니다. 2014년 75.6%를 차지하던 기초소재사업 매출비중이 이번 3분기 기준 69%까지 떨어졌다네요. LG화학이 어떤 전략을 펼쳐나갈지 볼 수 있는 대목입니다.

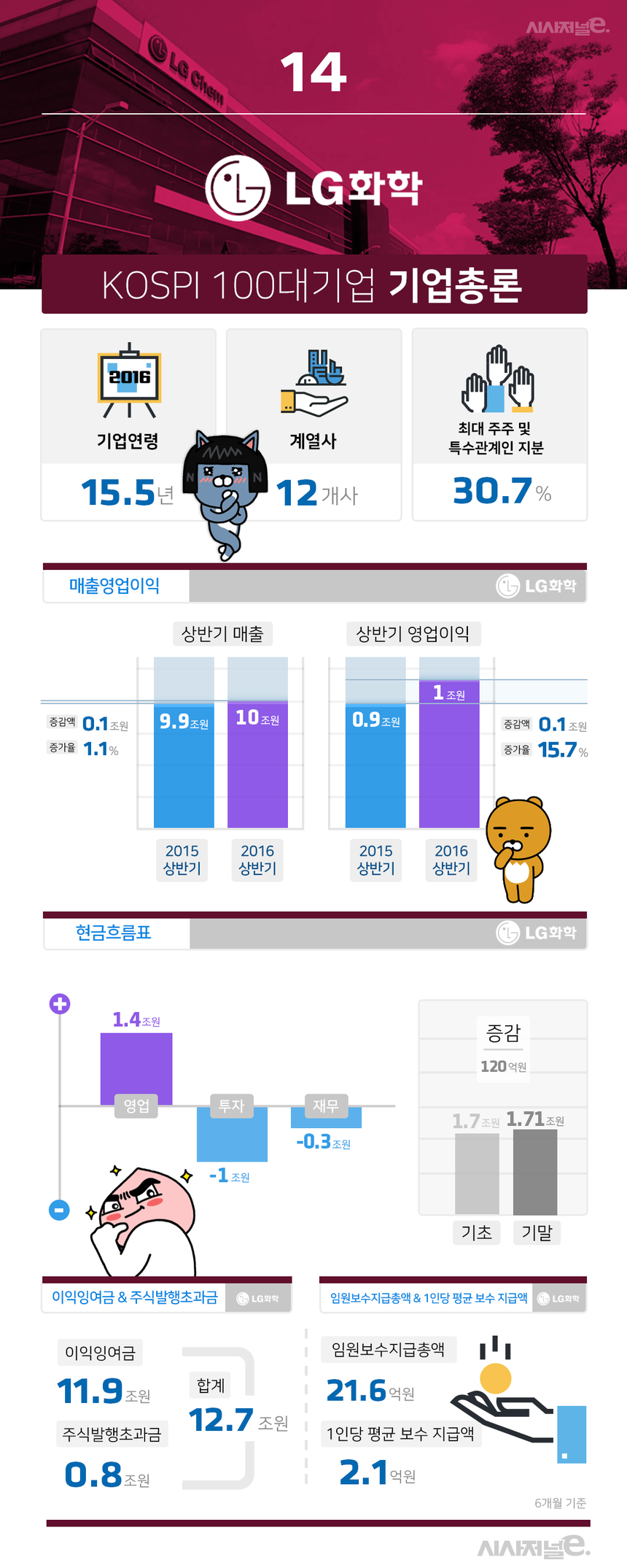

상반기 매출은 10조933억을 기록했죠. 지난해 같은 기간 매출이 9조9882억원이었던 것과 비교하면 소폭이지만 늘었습니다. 영업이익도 지난해 보다 15.7% 오른 1조701억원을 기록했네요.

주력 사업인 화학부문은 탄탄하지만 비화학계열에서는 눈에 띄는 성과가 미미합니다. 석유화학과 기초 소재는 양호한 수익성을 보이고 있죠. 비화학계열인 정보전자소재 부문은 주력제품인 편광판 가격 하락 요인 등으로 인해 부진했죠. 전지 부문은 소형 전지 가동률 회복 지연과 중대형전지 인증 및 개발 비용 등으로 영업적자를 면치 못했습니다.

다만 전지 부문에서는 매출액이 증가했고 단위당 고정원가 하락으로 수익성이 개선되고 있죠. 대부분의 전문가들은 전지부문에서 LG화학이 지속적으로 성장할 것이라는 전망을 내 놓고 있어요. 2세대 전기차배터리 매출 본격화되고 정보전자소재 업황 개선이 가시화할 것이라는 전망이 나옵니다.

연초 1조7049억원이었던 현금이 반기말 1조7175억원으로 소폭 늘었네요. 영업활동 현금흐름은 1조 4463억원, 투자활동 현금흐름은 –1조 486억원, 재무활동 현금흐름은 -3767억원으로 나타났어요.

상반기 인수합병에 적극적이었습니다. 동부팜한농 지분 100%를 4245억원에 샀어요. ㈜팜한농으로 사명을 변경하고 주식 3000억원을 추가 취득했죠. 이로서 LG화학은 농약, 비료 사업을 추가해 정밀화학과 무기화학 분야로 사업군이 확대할 것으로 보여요. 또 바이오 분야에 진출한다는 계획도 추진하고 있어요.

공격적 투자는 앞으로도 이어질 전망이예요. 고부가 제품 확대에 필요한 기초원료를 확보하기 위해 NCC(Naphtha Cracking Center, 납사분해시설) 증설에 나서기로 했어요. 또 공급과잉인 PS(Polystyrene) 제품라인을 고부가 ABS 생산설비로 전환하기로 발표했죠.

LG화학은 공급과잉 제품에 대한 사업을 재편함과 동시에 세계적인 경쟁력을 보유한 고부가 ABS제품 중심의 포트폴리오 비중을 늘려가며 수익성을 높여가려는 전략으로 보여요.

상반기말 이익잉여금은 1조1915억원에 이릅니다. 자본잉여금인 주식발행초과금 8978억원과 더하면 배당이나 투자로 쓰지 않고 남겨둔 유보금이 1조2813억원이네요. 주종목에서 탄탄한 수익을 올리고 있지만 새로운 먹거리 창출을 위해 비화학계열까지 발을 넓힌 만큼 투자에 대한 기대가 커지고 있습니다.

LG화학은 제약바이오 사업에 대한 의지를 강하게 드러내고 있죠. 특히 LG생명과학과 합병 후 3000억~5000억원을 매년 투자할 계획이라고 지난 실적 컴퍼런스콜에서 밝히기도 했답니다. 전문가들은 해당 규모는 국내 제약사들의 연구 개발비용과 비교해 국내 최대 규모 연구개발(R&D) 투자를 벌일 것으로 내다보고 있습니다.

그래도 삭제하시겠습니까?