빛은 갚고 투자 줄이면서 실적 개선 몸부림

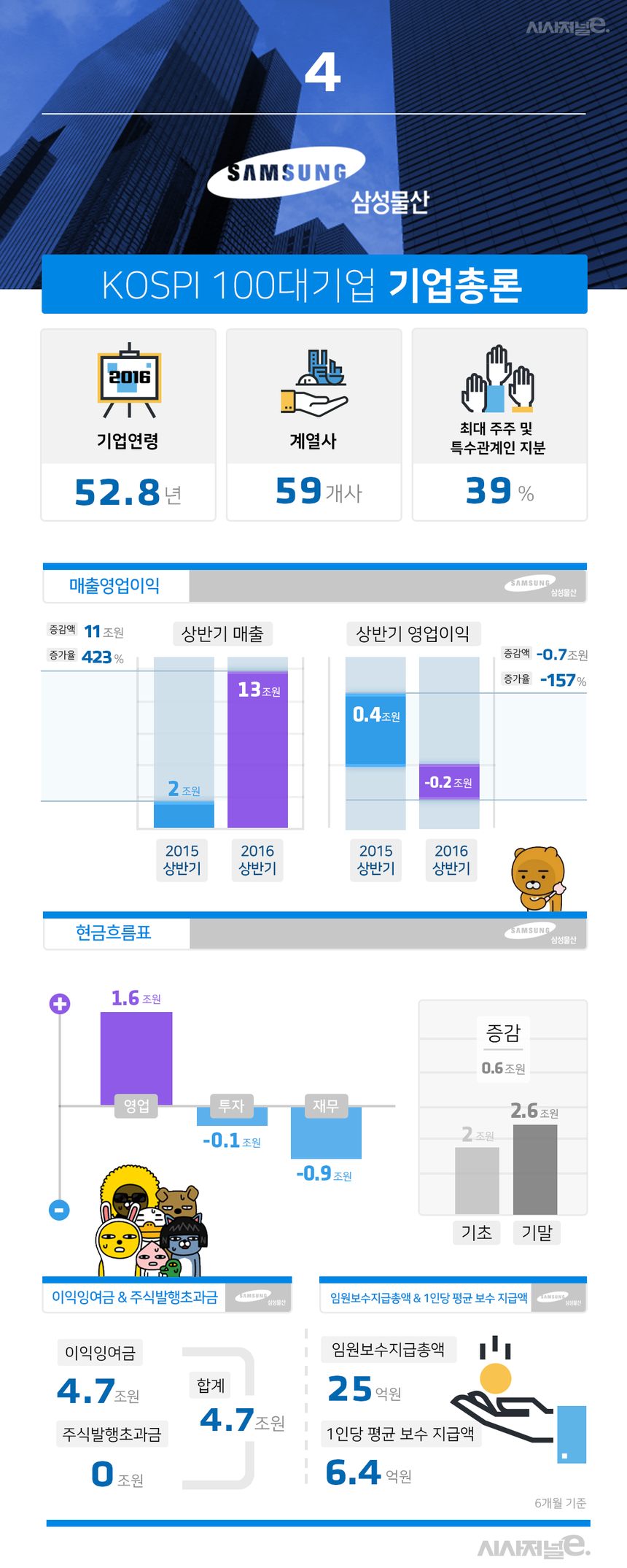

1963년 겨울에는 많은 일이 일어났어요. 대폭설이 있었구요, 제 3공화국이 등장했죠. 그리고 삼성그룹 지주회사격인 삼성물산이 태어난 해예요. 1963년 12월 23일, 아주 추운 겨울이었어요. 53세 삼성물산은 이제 59개 계열사를 거느리는 거대 회사로 성장했어요.

삼성물산 최대 주주는 이재용 삼성전자 부회장이에요. 삼성물산 특수관계인 지분 39% 중 17%를 들고 있어요. 이게 중요해요. 이 부회장은 삼성전자 지분이 극히 적어요. 0.59%에 불과하죠. 반기에만 100억원대 매출을 올리는 회산데 지배력은 떨어지죠. 여기서 삼성물산을 이용하는 거예요. 삼성물산은 삼성전자를 지배하고 삼성물산은 이 회장이 거느리는 거죠. 물론 이런 시나리오가 아니라 다른 방법으로 지배구조를 바꿀 수도 있어요. 하지만 이 회장 지분이 많기 때문에 설득력이 높은 것이죠.

◇실속 없는 장사…매출 늘었지만 이익은 감소

매출은 늘었지만 남는 건 없었어요. 오히려 손해를 봤죠. 삼성물산은 상반기 실속 없는 장사를 했어요. 매출은 지난해 상반기 2조5000억원에서 올해 상반기 13조5000억원으로 무려 540% 증가했죠. 반면 영업이익은 적자로 전환했고요.

어떻게 이런 일이 가능하냐고요? 매출 증가는 지난해 3분기 합병에 따른 외형 확장으로 인한 것이에요. 제일모직과 삼성물산이 합쳐지면서 늘어난 거죠.

영업이익은 왜 이럴까요? 1분기 회계손실 반영된 영향이 컸어요. 2분기에는 괜찮은 실적을 냈죠. 삼성물산은 총 25개 프로젝트에서 공사비용 3600억원 우선적으로 반영했어요. 영업외 비용에서도 보증금, 유전 가치 하락에 대한 손실을 반영했어요. 보수적으로 회계 처리한 거죠.

◇ 빚은 갚고 투자는 줄이고…허리띠 졸라 맨 삼성물산

삼성물산 현금 흐름은 나쁘지 않았어요. 영업 활동으로 발생한 현금 흐름이 1조6130억원이었어요. 투자 활동으로 인해 빠져나간 현금은 1768억원이었구요. 대신 재무관련 현금으로 9140억원을 썼어요. 유동성 장기 채무 상환에 3178억원을 지출했어요. 자기 주식 취득에도 6755억원을 썼네요. 영업 활동으로 현금 유입이 발생한 것에 비해 큰 현금 유출이 없다보니 보유 현금도 연초 2조664억원에서 반기말 2조6138억원으로 소폭 늘었어요. 허리띠를 졸라 맸다고 볼 수 있어요.

◇ 이익잉여금 코스피 100대 기업 평균보다 낮아

삼성물산은 반기말 기준 이익잉여금을 4조7150억원 쌓았어요. 지난해 같은 기간 2조4665억원에서 크게 늘었죠. 제일모직과 합병하면서 발생한 영향이라고 볼 수 있어요. 왜냐면 삼성물산은 합병 이후 계속 적자를 냈었거든요. 이익잉여금이 늘어났어도 코스피 100대 기업 평균 이익잉여금 7조4000여억원보다 적어요. 투자 여력이 많지 않다는 뜻이기도 해요. 더구나 향후 삼성그룹 지주사 전환을 하게 된다면 계열사 지분 매입 등으로도 이익잉여금이 쓰일 수 있어요.

삼성물산 등기임원 1인당 평균 보수 지급액은 6억4000만원이에요. 지난해 4억7000만원에서 크게 올랐어요. 지난해 3분기, 올해 1분기 연속 적자를 낸 회사인데도 등기임원 보수 지급액이 늘었다는 건 아쉬운 부분이예요.