비금융부문 영업이익 사상최대치 전망…방산 부문 '맑음',태양광·건설은 '흐림'

한화그룹의 수익성이 개선됐다는 평가가 나왔다. 그룹 내에서 수익성 저하의 주범으로 지목되던 태양광사업의 업황이 회복되고 있고 건설부문도 올해 상반기 흑자전환에 성공했다. 덕분에 재무안정성도 회복되고 있는 것으로 나타났다.

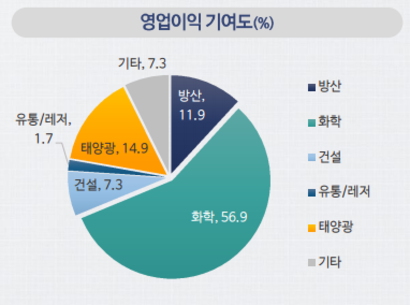

27일 NICE신용평가는 제4차 신용평가포럼을 개최하고 한화그룹의 리스크요인을 점검했다. 이번 포럼에서는 한화그룹의 비금융부문 영업이익이 그룹 사상 최대치에 이를 것으로 예상했다. 그룹 영업이익은 올해 상반기에 1조3420억원을 기록하면서 이미 지난해 수준을 넘어섰다.

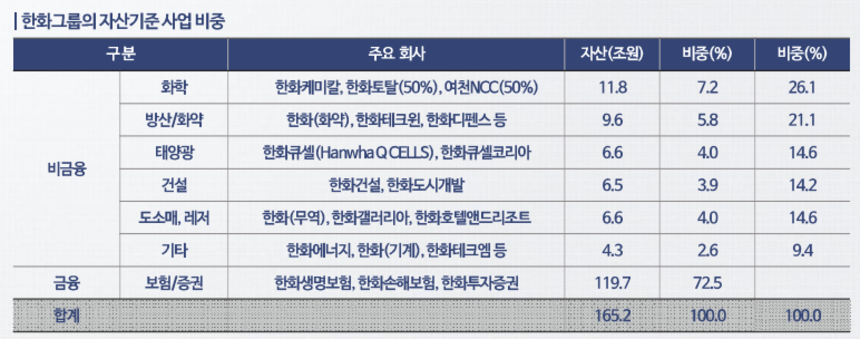

한화그룹은 ㈜한화와 한화S&C가 지주회사격인 역할을 하고 있는 재계순위 11위(공정위 기준) 기업집단이다. 증권과 보험을 제외한 비금융 사업부문에서는 한화케미칼과 한화종합화학 등 화학 부문과 한화테크윈, 한화디펜스 등 방산부문, 한화큐셀 등 태양광 부문 등에서 사업을 진행하고 있다.

태양광 사업은 올해 하반기 이후 수익성 하락이 예상된다. 지난해 수주한 대형 수주 물량이 종료될 예정이라서다. 또 셀과 모듈 등 주요 밸류체인을 구성하는 제품들의 스프레드 축소가 전망되고 있다. 다만 수익성 악화에도 영업이익은 기록할 전망이다.

올해 상반기 흑자 전환에 성공한 건설 부문은 한화그룹의 재무위험 요소로 지목됐다. 한화건설이 해외 사업장에서 추가 손실을 겪을 경우 재무위험이 계열사로 전이될 가능성이 있다. 건설 프로젝트파이낸싱(PF) 우발채무는 지난 6월말 기준 9552억원 수준이다.

장 수석연구원은 "한화건설은 상반기 흑자로 전환했으나 해외 플랜트와 이라크 사업장 등에서 공기가 지연되고 있다"며 "국내 사업장에서는 장기 미회수 채권에 우려가 나오고 있어 흑자를 지속하지 못할 가능성이 있다"고 지적했다.

이어 "담보제공자산의 소진과 차입금의 질적 저하 등으로 차환리스크도 있어 추가 손실이 발생할 경우 계열사의 재무지원이 필요할 것으로 보인다"며 "건설 부문 지원이 이뤄질 경우 계열사 재무지원 부담도 지켜볼 필요가 있다"고 설명했다.

한화그룹의 향후 투자활동도 지켜볼 필요가 있다. 한화 그룹은 지난 2012년 독일큐셀을 시작으로 올해 두산DST까지 인수합병에서 3조원이 넘는 자금을 사용했다. 한화케미칼은 한화큐셀등에 보증을 제공하면서 2조5000억원이 넘는 보증액을 기록하고 있다. 한화큐셀이 흑자전환하긴 했으나 지속적으로 지켜볼 필요가 있다는 지적이다.