전기차 거인서 전기차용 전지·전지팩 등 에너지부문으로 영역 급속 확장

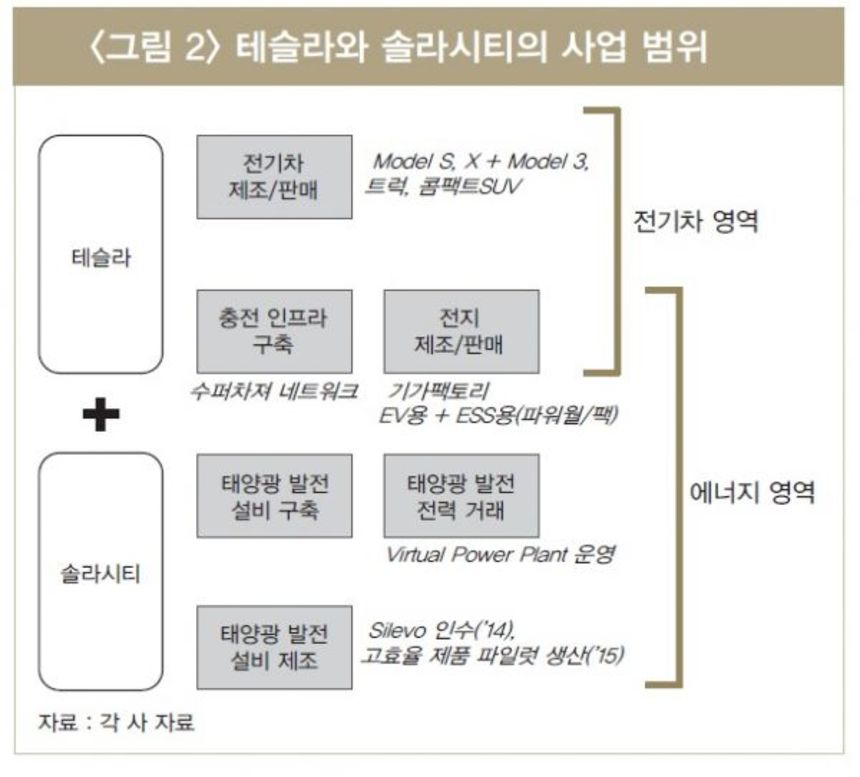

자동차 시장에 새로운 바람을 일으킨 테슬라가 이제는 에너지 시장에까지 그 영향력을 넓히고 있다. 테슬라는 기가팩토리 건설, 전력저장용 전지팩 사업 진출, 솔라시티 인수 등 다양한 에너지 사업모델을 바탕으로, 에너지 시장에 파란을 불러 일으키고 있다.

30일 LG경제연구원이 발간한 ‘테슬라 효과, 자동차에서 에너지 시장으로 확산’ 보고서에 따르면, 테슬라는 전기차뿐 아니라 전력 및 에너지 시장에서도 변화의 중심에 서 있는 것으로 나타났다.

테슬라는 지난 3월 보급형 전기차(모델3)를 공개하며 전기차 대중화에 시동을 건데 이어 6월에는 태양광발전 서비스기업 솔라시티(SolarCity)를 인수한다고 발표했다. 사실 테슬라는 이미 전력저장을 교두보로, 전기차뿐 아니라 에너지 시장에까지 그 행보를 넓혀 왔다. 지난해 4월 주택용 전력저장 전지팩인 ‘파워월’과 빌딩용 전지팩인 ‘파워팩’을 공개하며 세간의 이목을 집중시킨 바 있다.

◇테슬라, 전기차 전지 시장에 파란 일으켜

지난달에는 세계 최대규모의 2차전지 공장 ‘기가팩토리(Gigafactory)’ 오픈 행사를 열기도 했다. 세계 연간 리튬이온 전지 수요량 전체와 맞먹는 공장을 2020년까지 만들겠다는 야심찬 계획을 발표한 지 2년 여 만이다.

당초 기가팩토리는 셀 기준으로 35GWh, 팩 기준으로 50GWh의 생산능력을 2020년까지 갖추겠다는 계획이었다. 테슬라는 이를 통해 전지 가격을 kWh당 100달러 수준으로 떨어뜨리겠다는 목표도 내세웠다. 하지만 이번 발표에서는 2018년 50GWh, 2020년 완공 후에는 150GWh의 전지를 생산할 수 있는 규모로 키우겠다고 발표했다. 이는 약 150만 대의 전기차 수요를 감당할 수 있는 규모다.

테슬라의 기가팩토리 발표 이후 전기차 및 전지 시장 주도권을 확보하기 위한 또 다른 기가 팩토리 구축이 줄을 잇고 있다.

가장 활발한 지역 중 하나가 독일이다. BMZ(Batterien-Montage-Zentrums)는 지난해 2월 2020년 완공을 목표로 5만5000m² 부지에 5GWh 규모의 전지 생산공장을 세우겠다고 발표했다. 올 5월에는 유럽 최대 전지 공장의 일부를 공개했는데, 4800m² 부지에 연 2억 개(15GWh 상응)의 리튬이온 전지팩을 생산할 수 있는 시설이었다. 이어 2020년까지 지난해에 발표한 생산능력보다 6배 많은 30GWh 규모로 키울 계획이라고 밝혔다.

폭스바겐은 중국에 150억 달러 규모의 전지 공장 건설을 추진할 것으로 알려졌다. 폭스바겐은 향후 10년 동안 총 30종의 플러그인 전기차 모델을 출시하고, 연간 300만대를 판매한다는 계획이다.

중국도 기가팩토리 경쟁에 동참했다. 중국 전기차 업체인 비야디(BYD)는매년 6GWh의 전지 생산능력을 추가할 계획이라고 공개했다. 지난해 말 10GWh에서 2020년에는 34GWh 규모로 높일 계획이다. 이를 통해 파나소닉-테슬라와의 경쟁에서 밀리지 않겠다는 모습이다. BYD는 현재 전기차용 전지에서 파나소닉에 이어 2위를 차지하고 있다.

중국의 또 다른 전지 업체인 CATL은 2020년까지 300억 위안(약 5조2000억원)을 투자해 현재(7.5GWh)의 6배 이상인 50GWh급으로 생산 능력을 높인다는 계획이다.

테슬라로 시작된 기가팩토리 붐은 규모의 경제에 따른 전지 가격 하락 가속과 직결될 수밖에 없다. 계획대로라면 2020년 세계 자동차 전지 전체의 생산능력은 어림잡아 300GWh를 훨씬 웃돌 것으로 보인다. 이는 올해 전기차용 전지 생산능력 추청치인 44GWh 보다 7배 증가한 규모다. 전문가들은 전기차뿐 아니라 전력저장용 수요까지 고려할 경우 2020년 이전에 kWh당 전지 가격이 100달러 아래로 떨어질 수 있다는 전망도 내놓고 있는 상황이다.

전지 가격 하락은 전기차 가격을 낮춤으로써 전기차 보급 확대에 결정적인 역할을 할 것으로 보인다. 현재 전기차에서 전지 부품 가격은 적게는 500만~800만원에서 많게는 2000만원을 넘는 것으로 추정된다. 차량 유형에 따라 다르지만 단일 부품이나 모듈로는 차량 원가에 절대적인 비중을 차지하고 있다.

김경연 LG경제연구원 연구위원은 “미국, 유럽 등지의 전지 생산능력 확충은 기존 LG화학, 파나소닉, 삼성SDI, BYD 등 동아시아 기업들이 주도했던 전지 시장 경쟁 구도에 큰 영향을 미칠 것으로 보인다”며 “전지 기업들의 성공 여부는 결국 중국을 비롯해 미국과 유럽의 자동차 기업들과 어떠한 조달 및 협력 체제를 구축하느냐에 따라 결정될 공산이 크다”고 밝혔다.

◇ESS 성장국면 가속화하는 테슬라

테슬라의 전력저장용 전지팩 사업 진출은 성장 국면에 접어든 전력저장(ESS) 시장의 성장을 가속하기에 충분하다는 평가를 받고 있다. ESS(Energy Storage System)는 전력을 저장했다가 필요시 공급하는 시스템이다. 테슬라는 주택용(파워월)과 빌딩용(파워팩) 전지팩을 공급하고 있다.

특히 지난 7월 테슬라는 태양광과 ESS의 결합 제품을 내놓겠다고 발표했다. 전지팩에서 시작해 다양한 유형의 고객들이 선택할 수 있는 포트폴리오를 제시하겠다는 것이다. 전문가들은 솔라시티의 태양광 발전 및 거래 사업과 테슬라의 전력저장 사업이 결합하면 시너지가 클 것이라 분석하고 있다.

태양광-ESS 결합 제품 시장은 태양광 발전 전력의 자가소비 수요가 증가하면서 빠르게 커지고 있는 것으로 나타났다. 실제로 독일의 경우 태양광 발전과 결합하는 ESS 시장이 지난해 67MW에 불과했으나 올해는 161MW, 2020년이면 400MW를 넘어서면서 급성장할 것으로 보인다.

테슬라에 이어 자동차 기업들의 ESS 사업 진출도 증가하는 추세다. 다임러는 신사업 육성과 연계해 ESS 사업을 강화하고 있다. 닛산을 비롯 토요타, GM, BMW 등 완성차 기업들이 중고 자동차용 전지를 ESS용으로 재활용하는 사업에 뛰어들고 있다. 자원 재활용 차원과 함께 전지의 잔존 가치를 높이는 효과를 누리기 위함이다.

자동차 기업의 ESS 진출은 신규 사업 육성 차원에서도 검토되면서 앞으로 더욱 활발해질 전망이다. 자동차 기업들의 경우, 직간접적으로 전지를 다루고 있기에 관련 사업의 확장 차원에서라도 눈여겨볼 수 밖에 없는 상황이다. 시장 조사기관인 IHS는 전세계 ESS 시장이 올해 2.9GWh에서 2025년에는 21GWh로 성장할 것으로 내다보고 있다. 전지 가격 하락과 함께 태양광 등 신재생 에너지의 성장, 규제 대응 및 정부 지원 등이 주요 성장 요인이다.

ESS에서 자동차용 전지의 주력 유형인 리튬이온 전지가 80% 이상을 차지할 것으로 예측되고 있다. 자동차 기업 입장에서 ESS는 에너지 관련 사업 진출의 교두보로도 볼 수 있다. Navigant 리서치는 2035년 ESS용으로 활용할 수 있는 전기차용 전지가 연 11GWh 규모에 달할 것으로 예측하기도 했다.

전문가들은 테슬라가 전기차뿐만 아니라 전력 및 에너지 시장에서도 변화의 중심에 서 있다고 말한다. 여기에 자동차 및 에너지 관련 기업들의 행보도 테슬라의 움직임에 따라 갈수록 빨라지고 있는 양상이다. 테슬라가 에너지 시장에 새로운 변화를 몰고 온 것이다.

김 연구위원은 “에너지 시장에서의 테슬라 효과는 이제 막 나타나기 시작했다”며 “테슬라의 행보는 향후 자동차와 에너지 산업간의 경계를 모호하게 하며, 전기차, 전지, 전력저장, 신재생에너지를 연결하는 선순환 구조를 형성하고 강화하는 데에 크게 기여할 것으로 기대된다”고 말했다.

그는 “테슬라가 촉발시키는 전지와 전력 및 에너지 체계의 변화를 예의주시하면서 규모와 범위, 그리고 빨라지는 속도에 대응하는 지혜와 노력이 필요한 시점”이라고 덧붙였다.