정제마진 유지·재고평가이익 전망

정유업종과 화학업종의 주가가 오랜만에 동반 상승세를 기록했다. 정제마진은 유지되는 가운데 유가 회복세 속 재고평가이익 전망도 나오고 있다.

7일 유가증권시장에서 정유업종과 화학업종은 각각 3.33%, 0.47% 상승하며 거래를 마쳤다. 정유업종 가운데 21개 업종이 상승했고 7개 업종은 하락했다. 화학업종에서는 108개 종목 가운데 62개 종목이 상승 마감했고 35개는 하락했다. LG화학은 1.14% 오른 26만5500원에 거래를 마쳤고 코오롱인더스트리는 4.99% 상승한 7만3600원에 거래를 마쳤다. 한솔케미칼도 1.28% 오르며 상승세를 이어갔다.

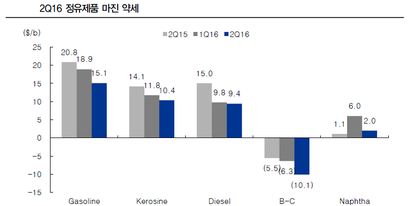

화학업종은 올해 들어 정제마진 약세 속에 눈높이를 낮춰야 한다는 전망이 나오기도 했다. 실제로 2분기 들어 정제마진은 약세로 돌아선 것으로 알려졌다. 지난 1분기까지 이어진 호황으로 아시아 지역 설비 가동률이 오르며 공급이 증가해서다.

올해 1분기 휘발유 스프레드는 19달러에서 15달러로 하락했다. 나프타 스프레드도 6달러에서 1.7달러로 떨어졌다. 다만 경유 스프레드는 9.8달러 수준을 유지하고 있다.

이지연 IBK투자증권 연구원은 "정제마진 약세 원인은 아시아 가동률이 상승했기 때문"이라며 "아시아지역에서는 가동률이 기존 80%에서 85%까지 상승했고 정제마진은 하락했다"고 설명했다.

다만 정제마진 약세 폭은 제한될 것이란 전망이 나오고 있다. 올해 아시아 및 중동지역에 예정된 증설물량은 130만B/D(배럴/일)이나 하반기 50만B/D 수준의 설비가 가동정지될 전망이다.

중국 소형업체들의 설비 가동률 상승은 제한적일 전망이다. 중국은 미국에 이어 두번째로 많은 원유를 수입하는 국가다. 4월 원유 수입량은 796만(B/D)다. 지난해 하반기 이후 양호한 정제마진 환경 속에 중국 소형정유사들의 가동률은 상승했다.

이 연구원은 "연초 이후 중국 원유 가격 할인 폭이 감소하고 있다"며 "판매가격과 스프레드 감소 속에 낮아진 이익 전망으로 인해 추가 가동률 상승 가능성은 낮다고 판단된다"고 지적했다.

화학 업종 내에서도 정유3사의 화학부문 이익률은 개선될 전망이다. 정유사들의 화학부문은 벤젠, 톨루엔, 자일렌과 PX제품이 주를 이루고 있다. 이들 업체의 15년 이후 화학부문의 영업이익률은 8%대로 회복하고 있다.

NCC(Naphtha Cracking Center)업체들은 이미 실적호조를 경험하고 있다. LG화학과 롯데케미칼 등 상위 업체들의 1분기 영업이익은 1조원을 넘었다. 전년대비 70%, 전분기 대비 40% 증가한 수치다.

이 연구원은 "유가 하락으로 수요는 안정적이며 원료가격 하락 폭이 가장 큰 아시아 NCC업체들의 수익성은 당분간 견조하게 유지될 것으로 전망"이라고 전망했다.